この記事は約 6 分で読めます。

会社が行う営業活動の契約書や金銭の受け渡しを証する文書には印紙税がかかります。

印紙税というと、経理部門では領収書や手形に貼付する収入印紙を、営業部門や総務部門では契約書や注文請書に貼付する収入印紙を思い浮かべると思います。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

印紙税は基本的に収入印紙を購入し、定められた文書に貼付して消印することで納付します。納付する税額は収入印紙額一覧に表記されている金額を簡単に確認できるものから、契約の内容や金銭の受け渡し方法により印紙税の金額を判断しなければならないものまであります。

印紙税の考え方を正しく理解して判断基準を覚えれば印紙税額を間違えることはありませんし、普及が進むクラウドサインや電子文書に収入印紙が不要だということも納得できます。

筆者である私は経理部をはじめ総務部などのバックオフィス業務を20年担当しています。多様な書類を処理した経験から、会社が納付すべき印紙税について詳しく解説します。

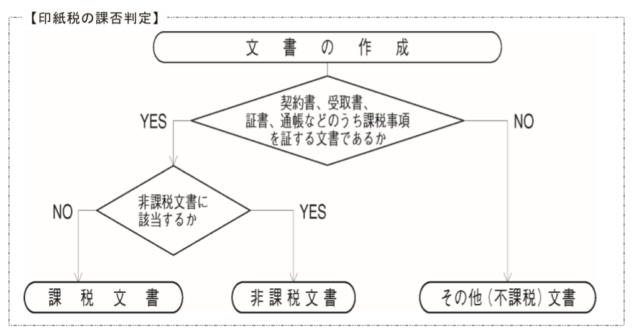

印紙税とは

印紙税は印紙税法で定めたれた課税文書を作成した場合に文書の作成者が納付する税金です。経理担当者が思い浮かべる印紙税は、領収書や手形に貼付ける印紙だと思いますが、実際に課税される文書は20種類あります。

引用元:国税庁|印紙税の手引

実務的には印紙税額の収入印紙を課税文書に貼付し、消印することで税金を納付します。収入印紙を貼付けただけで消印を押していなければ納付したことにはなりませんので注意してください。

収入印紙は通称「印紙」と呼ばれ、切手と同様に在庫管理をします。経理担当であれば決算日の在庫を決算仕訳したことがあるのではないでしょうか。また、印紙税を納める課税文書を多く作成する会社では、在庫管理の煩雑さを解消するため印紙の消印以外の手続きにより印紙税を納付することも可能です。

印紙税を納付すべきもの

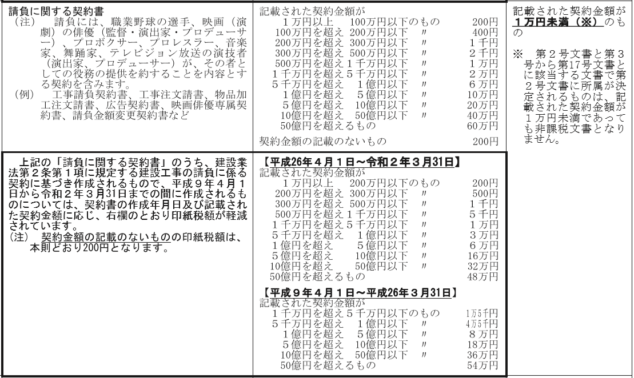

印紙税が課される課税文書は1号から20号まであります。経理担当者が扱うことの多い代表的な課税文書と貼付する印紙税額を確認します。特に印紙税の2号文書である「請負に関する契約書」などは軽減措置があり、平成9年(1997年)から延長に延長を重ねていますので注意しましょう。

●印紙税の課税文書と貼付する「収入印紙の金額の一覧表」はこちらからダウンロードできます

1.契約書や注文請書

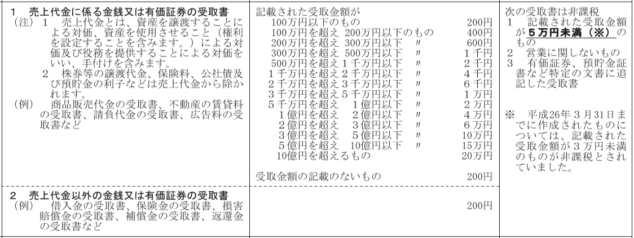

企業は営業活動する過程で様々な契約を結びます。そのなかでも1号文書の不動産や地上権、土地の譲渡や消費貸借、運送に関する契約書と、2号文書の工事請負契約書や注文請書など一般的にいう外注の契約書や注文請書には印紙を貼付します。

引用元:国税庁|印紙税額の一覧表

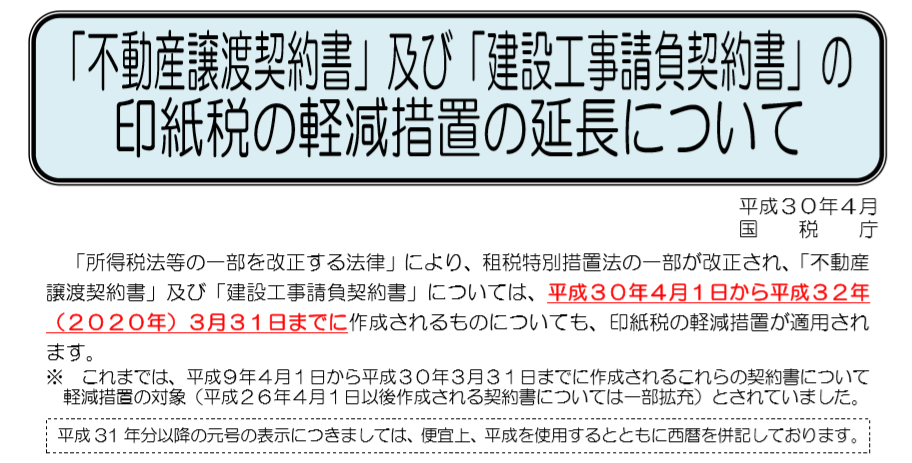

また、1号文書の「不動産の譲渡に関する契約書」と2号文書の「建設工事請負契約書」の印紙税の軽減措置は、令和2年(2020年)3月31日までの予定でしたが、令和元年(2019年)12月に発表された「令和2年度税制改正大綱(与党大綱)」で、令和2年(2020年)4月1日から令和4年(2022年)3月31日までの2年間延長されていますので税額に注意しましょう。

引用元:国税庁|印紙税の軽減措置リーフレット

継続的に請負契約を結ぶ取引先と「基本契約書」を結ぶことがあります。基本契約書は取引の条件などに関する事項を相互に確認して契約します。契約締結以降、この基本契約書の条件で契約が進むことになります。この基本契約書の場合は少し特殊で7号文書に該当し、印紙税は一律4,000円ですので覚えておきましょう。

2.領収書

経理担当者が発行することの多い領収書は17号文書に該当し印紙が必要です。ただし、5万円未満の領収書は非課税となるため印紙は不要です。

実務では印紙の節約のため領収書を複数枚に分けて切ることがあります。例えば350万円の領収書は領収書1枚で350万受領したとすれば1,000円の印紙ですが、領収書を2枚に切り分けて300万と50万の領収書を切れば印紙は600円+200円=800円ですむ、といった具合です。

領収書で注意するポイントは「受注金額の記載のないもの」です。本当に金額が空欄のものの他にマイナス金額のものも該当し、200円の印紙の貼付をすることになります。

引用元:国税庁|印紙税額の一覧表

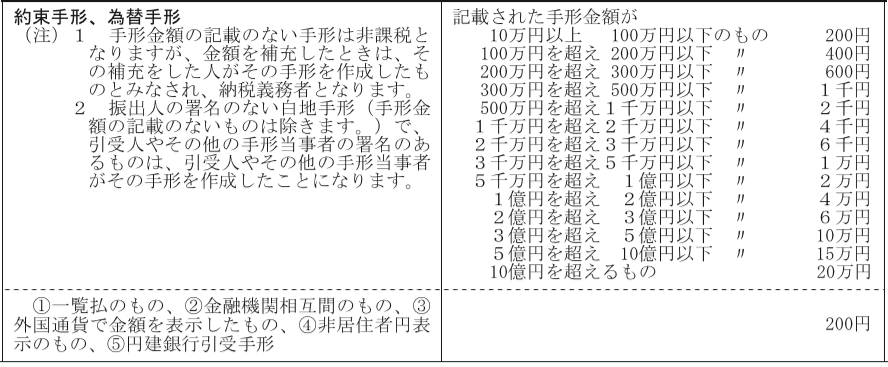

3.手形

手形は3号文書と呼ばれ、10万以上には印紙が必要です。また、約束手形と為替手形で印紙を負担する者が異なりますので注意しましょう。

約束手形は手形を切った者が振出人となり印紙を負担します。為替手形は基本的に振出人・引受人・支払人の3者間の支払行為に使われ、切った者が支払人欄に署名して振出人欄を空欄でまわすので、振出人欄に署名した者が印紙税を負担することになります。

引用元:国税庁|印紙税額の一覧表

また、でんさい(株式会社全銀電子債権ネットワークのサービス)に代表される電子記録債権には印紙税はかかりません。

印紙税は誰が負担する?納付しなかったときの罰則は?

印紙税は課税文書を作成した人が納付します。前項の為替手形の場合も、空欄の振出人欄に署名して手形作成が完了すると考えると最後に振出人として署名した人が印紙を貼るのも納得できると思います。

もし、印紙税を納付しなかった場合はどうなるのでしょうか。その課税文書が無効になるわけではありません。例えば、契約書に甲乙の署名がされていれば契約としては有効で印紙税の納付忘れとなるだけです。

だからといって印紙を貼付けしなくてよいわけではありません。税務調査で課税文書に印紙が貼っていないことが発覚すると、本来納めるべき印紙税額の2倍の過怠税を徴収されます。当然、課税文書に印紙も貼付けするので、本来納付すべき印紙税の3倍を納付することになります。調査前に、自主的に納付していないことを申し出たときは1.1倍の過怠税ですみます。

印紙税は印紙を消印して納付しますので、印紙を消印しいなかったときも過怠税が科せられます。消印されていない印紙と同額の過怠税が科されます。

印紙税と他の税金の関係

印紙税と他の税金の関係を確認しておきましょう。「税金に税金はかからない」がポイントです。そのため課税文書は税抜き金額で印紙税を計算します。ただし、契約書や領収書に消費税額が明記されていない場合は、消費税込みの金額で印紙税を納めることになりますので注意が必要です。

例えば契約書で「契約金額110万(内消費税10万含む)」であれば200円の印紙ですが、「契約金額110万」だけであれば契約金額に含まれる税額が確認できないので400円の印紙を貼る必要があります。

こんなものは印紙税の対象外

領収書や契約書のかなかにも内容次第で印紙税の対象外となるものがあります。どのようなものが印紙税の対象外になるのか確認しましょう。

1.相殺の領収書

相殺(そうさい)とは双方がお互いの債務を持っている場合に貸し借りを帳消しにする取引方法です。相殺では実際に金銭がうごかないので、領収書を発行しても「相殺」と明記してあれば印紙税の対象とはなりません。

相殺金単独の領収書でなくても、金種内訳を記載するタイプの領収書や但し書きに「内相殺¥100,000-含む」と明記してある領収書は相殺金額を除いた額で印紙税を計算することができます。

例えば領収額120万、相殺金30万なら200円の印紙でよいのです。もし、相殺金30万と記入し忘れたら400円の印紙が必要となります。

2.物品の納品の契約書や請書

課税文書となる契約書は不動産や請負の契約書です。そのため、物品納品の契約書や商品の売買契約書は課税文書に該当しませんので印紙税はかかりません。ただし、特注品の契約や物品加工契約は、特注品の製作を発注したと認識するため印紙が必要となります。

3.電子契約書やメールで発行する領収書

印紙税は「課税文書」に課されます。そのため、文書ではない電子メールやFAXには課税されません。クラウドサインやPDFも電子データと認識しますので印紙税は不要です。

また、手形のかわりに普及目覚ましい電子記録債権の領収書は「上記金額を電子記録債権で受領しました」など電子記録債権を受領したことを明記すれば印紙税はかかりません。

4.クレジットカード決済の領収書

クレジットカード決済の領収書に印紙は不要です。クレジットカード決済は、お金を払うカードの所有者と店との間に金銭の受け渡しがないためです。

ちなみに、電子マネー決済の場合の領収書には印紙が必要です。電子マネーは現金と同様として扱うためで、電子マネーの決済は利用者と店の間で金銭の受け渡しがあったと判断します。

5.ビジネスに該当しない領収書

印紙税法では、営業活動に関しない金銭の受取は非課税とされています。そのため、ネットオークションで個人が日用品などを売った場合に発行する領収書に印紙が貼ってなくても問題ありません。同じものをネットで販売しても個人は印紙不要、リサイクルショップなどの事業なら印紙が必要というわけです。

6.派遣の契約書

請負契約と混同されやすい契約に派遣契約があります。誤解されやすいのですが、請負と派遣はまったく別のもので、派遣は派遣先の指揮命令者の指示のもと働く契約で、受注者の責任において作業を完成させる請負とは異なります。よって印紙税の課税判断もちがい、派遣契約書は課税文書に該当せず印紙が不要となります。

印紙税の納付方法

印紙税の納付といえば、印紙を購入して課税文書に貼付けるイメージだと思いますが、印紙税の納入方法は複数あります。印紙税の納付方法と特長についてご説明します。

1.印紙を購入して納付する方法

印紙税は印紙を購入して使用時に消印することで納付します。購入して在庫管理している時点では貯蔵品として処理します。

また、印紙は郵便局やコンビニで購入することができ消費税は非課税として処理します。ただし、金券ショップで印紙を購入した場合は課税なので注意してください。

印紙を非課税で販売できる場所は郵便局や法務局、郵便切手類販売所(コンビニもここに区分されます)など定められた場所だけで、金券ショップは消費税法で定められていない販売所なため課税処理となるのです。

実務では、購入時に貯蔵品として計上し、使用の都度や月次単位で使用した印紙額を貯蔵品から租税公課に振替します。使用頻度が高く煩雑な場合は、購入時に租税公課で計上し、期末決算で在庫を貯蔵品に振替している会社もあると思います。実務で行う仕訳は次のようになります。

【仕訳例1:印紙を購入し貯蔵品で計上する】

郵便局購入

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 貯蔵品 | 200 | 現金 | 200 |

印紙を使用したため貯蔵品から租税公課に振替する

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 200 | 貯蔵品 | 200 |

金券ショップで印紙を購入した場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 182 | 現金 | 200 |

| 消費税 | 18 |

【仕訳例2:印紙を購入し租税公課で計上する】

郵便局購入

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 200 | 現金 | 200 |

期末在庫を租税公課から貯蔵品に振替する

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 貯蔵品 | 200 | 租税公課 | 200 |

翌期に再度租税公課に戻して管理する

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 200 | 貯蔵品 | 200 |

【仕訳例3:翌期から始まる請負契約書に貼る印紙を購入して貼付した場合】

翌期の契約書に貼る印紙は前払費用で処理し、翌期になり契約開始されたら租税公課に振替するので注意しましょう。

郵便局購入

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 前払費用 | 200 | 現金 | 200 |

翌期に契約期間開始にあわせ租税公課に振替する

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 200 | 前払費用 | 200 |

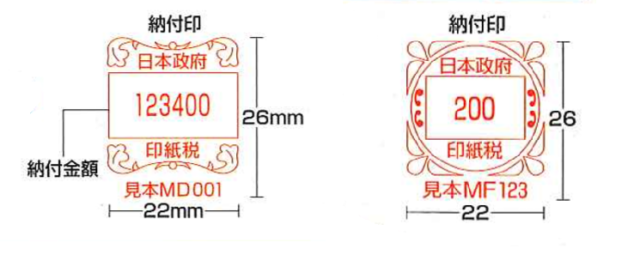

2.納付印を押す方法

課税文書を多く作成する場合に、印紙を貼る手間を省き、代わりに納税印を押す方法です。印紙税納付計器を自社に設置して、事前に納付した印紙税の範囲内で納付印を押します。

納付印を利用するには、事前に「印紙税納付計器設置承認申請書」で申請して設置承認を得る必要があります。

●印紙税納付計器設置承認申請書の様式はこちらからダウンロードできます。

納付印には次の2種類があります。表示内容やサイズや細かく決まっています。経理の担当者であれば印紙を貼付してない納付印を押した手形などを見た経験があるかもしれませんね。

引用元:クアディエント印紙税納付計器

3.税印を押す方法

多くの課税文書に印紙を貼る手間を省くために使いますが、税務署の「印税押なつ機」により押印します。機械的な圧力により紙面に凹凸の印影が付きます。印紙税納付計器と違い自社内に設置するわけではありません。あらかじめ印紙税を金銭で納付して利用します。

4.書式表示による印紙税納税申告書での納付

毎月同じ文書を継続的に作成するような場合は、税務署に届出して作成した文書に印紙を貼ることを省略できます。ただ、毎月作成した文書に係る印紙税を計算して「印紙税納税申告書」で翌月末までに申告し納税もしなければなりません。また、「e-Tax」を利用した電子申告が可能でネットのダイレクト納税を利用します。

引用元:国税庁|印紙税書式表示に係る電子申告(e-Tax)のご利用方法について

『電子申告制度』についてもっと詳しく知りたい方はこちらをご覧ください。

https://www.keihi.com/column/19767

印紙を誤って貼付けた場合の還付や充当の手続方法

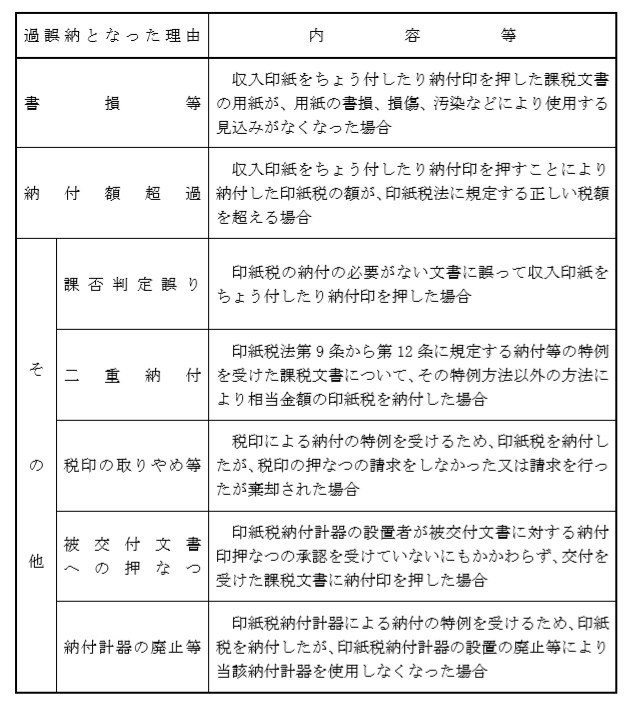

印紙税の納付の必要がない文書に誤って印紙を貼ったときや所定の印紙税額を超えた印紙を貼ったときは、印紙税の還付や充当を受けることができます。次のような理由で申請できます。

引用元:国税庁|過誤納となった理由等

過誤納金の還付申請や充当の請求をする場合は「印紙税過誤納確認申請充当請求書」を使います。過誤納となっている文書を作成した日から5年以内に証拠書類と併せて税務署に届出すれば還付もしくは充当手続きがされます。手続を代表者以外の経理担当者が代行する場合は身分証明書と代表者からの委任状が必要ですので注意してください。

![印紙税過誤納[確認申請・充当請求]書 記入例](https://blog.keihi.com/wp-content/uploads/2020/04/印紙税過誤納確認申請・充当請求書 記入例.png)

引用元:国税庁|印紙税過誤納確認申請充当請求書 記載要領

●印紙税過誤納確認申請充当請求書の様式はこちらからダウンロードできます。

印紙税の納付だけじゃない!国税の各種手続にも印紙を使う?

印紙を使用するのは印紙税の納付の場合だけではありません。国税の各種手続にも印紙を使います。

印紙税とは別の税金に登録免許税があります。会社の商業登記や土地・建物などの不動産登記に係る税金で、この登録免許税も印紙を使い納付します。

他にも、法務局で会社の登記簿謄本を取得するときに記入する「登記簿謄本の交付申請書」にも手数料額の印紙を貼付することになっています。また、自動車の車検の法定費用の中にも印紙があり、これは審査・車検適合証発行に係る手数料です。

このように印紙を使用しているから印紙税を納付しているとは限らないことを知っておきましょう。

●登録免許税の税額表はこちらから確認できます

まとめ

経理担当が行う業務には印紙税に関係するものが複数あります。印紙税は対象となる課税文書により納付する税額がちがい迷うこともありますが、経理担当としては押さえておきたいポイントです。最近増えているクラウドによる契約や電子文書、電子手形やでんさい・電ペイなどの電子記録債権も今後はますます普及すると思いますので印紙税の扱いを理解して対応しましょう。

『収入印紙の金額』について気になる方はこちらをご覧ください。