この記事は約 4 分で読めます。

仮払いって何?今度、仮払いをはじめてするがやり方がわからない。

そんなお悩みを持った方はいませんか?

仮払いとは「出張や高額の立替をしなければならない従業員に対して、企業側が事前に金銭を渡すこと」をさします。会社側から従業員へ大まかな金額が事前に渡され、後に残高を返却します。

仮払いのメリットは、従業員は出張や会食にかかる高額の費用を自ら立て替えて支払う必要がないことです。毎月のお小遣いが少ないビジネスパーソンにとっては、数万円といった費用を立て替えることは大変ですよね。

本記事を読めば、「仮払い」についてはじめて知る方でも簡単に理解することができます。また、下記の記事では仮払申請書のテンプレートをダウンロードすることができます。加えて、仮払申請書の書き方や仕訳方法も詳しく解説しております。

【仮払経費申請書テンプレ無料DL】仮払い申請書の書き方をわかりやすく解説

そもそも仮払いがなぜ必要なのか?仮払いのメリット

仮払いの目的とは、ずばり「従業員が高額の経費を立て替える必要がない」ことです。

例えば、出張や大人数の会食では数万円〜数十万円といった金額がかかります。これを従業員自身が立て替えることは難しいですよね?

そのため、事前に企業側が従業員に対して「一定のまとまった金額」を仮払い金として渡し、そこから出張や会食に費用を出してもらいます。

(例えば、出張前に従業員が5万円を受け取り、そこからホテルや現地での交通費、食費を賄う形です)

当然、従業員にとっては仮払い金を私用目的で利用することはできず、仕事関係の目的のみへ使用することができます。

レシート・領収書は保管しておき、使用用途、目的を所定の申請書に記載し、残高を返却する必要があります。

仮払いと立替経費(実費精算)の違いとは?

よくある立替経費(実費精算)と仮払いの違いがわからないという方も多いのではないでしょうか?

実は、仮払いと立替経費(実費精算)は以下のように大きく異なります。

- 仮払い : 企業側が事前に従業員へ一定の金額を渡し、従業員が後ほど残高を返却

- 立替経費(実費精算) : 従業員が一時的に費用を立て替え、企業側が後ほど従業員へ同額を精算

仮払いでは、従業員が金額を使用後に、返却するため、使用用途を明確にするためにレシートや領収書をしっかり保存しておく必要があります。

一方、立替経費はまず従業員が経費(交通費や交際費)を自分のお金で支払い(立て替える)、その分を後日会社から精算してもらうということです。もちろんこの場合もレシート領収書を残しておき使用用途を明確にすることは必須です。

『立替経費精算のやり方』について詳しく知りたい方はこちらをご覧ください。

仮払いのデメリットは「現金の扱いが面倒」なこと

では、逆に仮払いにデメリットはないのでしょうか。実はあります。

仮払いのデメリットは「現金の扱いが面倒」なことです。従業員は経理担当者の元を訪れ、小口現金から現金を受け取る必要があります。また、利用後はレシート領収書を所定の申請書に糊付けの上、提出する必要があります。

また、経理担当者は自らの業務を中断し、小口現金から出納業務を行い、残高チェックをしなければいけません。会食や大きな買い物など仮払いが必要となる度にこれらの業務が現場・経理担当に発生してしまいます。特に、小口現金の出納業務や残高確認はかなり時間がかかる作業です。

一方、立替精算(実費精算)の方法では、振込で立て替えた分を従業員に精算するだけなので楽です。

このように、仮払いを行うことは従業員にとっては自分の財布からお金を出さなくて良いので一見ありがたいのですが、経理担当者の業務の手間や現金のやり取りの手間が非常に煩雑というデメリットがあります。

デメリットの対策方法は?

こちらの対策はどうすればよいのでしょうか?2つの方法がございます。

1.できる限り立替経費(実費精算)を行う

まず少額の経費であればできる限り従業員へ立替経費をしてもらいましょう。それにより少額の現金のやり取りをしなくてよくなります。

2.コーポレートカードの導入を行う

仮払いのデメリットを補うおすすめの方法がコーポレートカードの導入です。コーポレートカードをつかって従業員に決済してもらえば、立て替えの必要も仮払いの必要もなくなります。そのため、おすすめの方法です。

【関連する無料ガイドブック】

▶ 面倒な作業から解放!小口現金管理の効率化ガイドブック

※すぐにPDF資料をお受け取りいただけます

仮払いの仕訳方法・決算上の扱い

【勘定科目】仮受金とは

仮受金とは、「入金理由が明確ではない際に、一時的に使用する科目」のことを言います。

そのため、必ず後日、適切な勘定科目(交際費、出張旅費、旅費交通費)などに変更する必要があります。

例えば、従業員に接待費用や出張費用のため一定金額を仮払い金として渡します(仮払金として処理)

従業員から精算後、取引内容にあった適切な勘定科目へ変更します(交通費など)

【勘定科目】仮払金の処理で注意すること

仮払金はあくまで、一時的に使用する科目のため、必ず決算前までに精算し、仮払金としての残高が計上されないようにしなければいけません。

そのためには、仮払金の使用用途を毎回正確に記録しておくことが一番の解決策です。そうすることで、決算時には漏れがなくなり、正確に使用用途が記録されるでしょう。そして、決算時には、理想である「仮払金」=0の状態にしましょう。

また、仮払金の規程を整え、会社で共有しておくこともおすすめします。こうすることで私的利用をする人が減り、経理担当側としても勘定項目の振り分けが楽になるはずです。

仮払金とよく間違いやすい3つの勘定科目

1.立替金

立替金とは金銭債権の一つです。取引先や従業員などの関係会社が通常支払うべき代金を、会社が一時的に立て替えた時の金銭を「立替金」と言います。

立替金では会社の利益に直接関係ないものです。また、事前に使用目的が明確である点が特徴です。立替金は戻ってくるため、会社側の利息なしの融資だともいえます。

♦立替金の例

・従業員の労働保険や雇用保険の代行出費

・取引先の手数料の代行出費 etc

債権なため、立替金が多くなり、回収の目途もたっていない場合は、キャッシュフローがうまく回っていないように思われてしまいます。立替金を用いる際は、最終的に確実に回収できるようにしておきましょう。

『立替金』についてもっと詳しく知りたい方はこちらをご覧ください。

2.預り金

取引先から一時的に預かったり、給料から天引きするお金のことをいいます。本人は返金されず、第三者に納付するものです。

♦預り金の例

・従業員の健康保険料などの社会保険料

・従業員の源泉所得税などの税金

預り金では税金など、第三者が絡んでくるため、支払期日を特に守らなければなりません。もし滞納してしまうと、延滞税や不納付加算税を負担しなければならないリスクも生じます。

また預かり期間が長い場合は、企業の資金として使用してしまい、経営が悪化してしまいかねません。預り金には手を触れず、必ず本来の用途に使用しましょう。

『預り金』についてもっと詳しく知りたい方はこちらをご覧ください。

3.前払金

前払金とは、取引上での内金や手付金を、商品やサービスを受け取る前に支払う科目のことを言います。

♦前払金の例

・賃貸マンションの一年契約と支払い

・保険料の先払い etc…

クラウド型経費精算システムを用いて、仮払いが楽になった 3つの活用事例

仮払い面倒ですよね?実はクラウド型経費精算システムをつかうことで仮払いの処理が大きく楽になるんです。また、立替経費の処理やコーポレートカードとの利用明細連携もできるため、仮払い以外の用途にもつかうことができます。

ここではクラウド型経費精算システムである「TOKIUM経費精算」を利用し、仮払い業務を効率化できるケースを3つ紹介いたします。

1.仮払い金と実際に使った額の差額が表示される

受領した仮払い金と実際に使った金額とは差額がでてしまうことがほとんどです。しかしDr . 経費精算では、差額が自動で表示され、計算なしで常に正しい数字が確認できます。

例)

仮払金 4000円

実費 2388円

返金 1612円

このように、入力するだけで自動的に返金額が表示されます。

2.事前出張申請と経費を紐付ける

TOKIUM経費精算を使うことで、経費登録の際に自動的に対象の事前申請と自動的に紐付くため、大変効率的に経費精算ができます。

実際にTOKIUM経費精算を使用した仮払いの申請方法をみてみましょう。仮払申請を出す際には事前申請を提出し、後日実際に使った経費を精算します。しかしその際には時間と手間がかかってしまいます。しかしDr.経費申請では紐づけすることが可能で、同時に精算することができます。

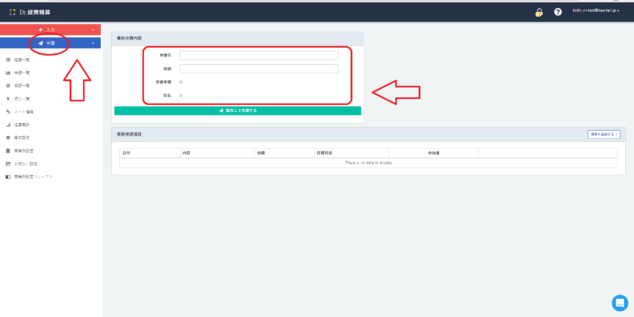

例)出張へ行く際に仮払いとして3万円を受け取り、事前申請を提出します。

1.Oの「申請」をクリックし、✈「事前申請」を選んでください。

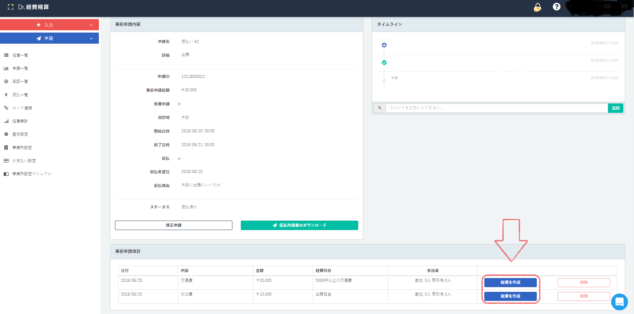

2.「事前申請内容」を自分で変更できます。

3.次に「経費を作成」をクリックしてください。

4.表示されたページから、内訳を記入できます。

また、領収書の画像も簡単に添付できます。

このように、提出した事前申請に対して購買費や交通費を経費として紐付けることができます。出張が多い従業員にとって一度の申請ですべてが完結できるため、便利さが実感されるのではないでしょうか。

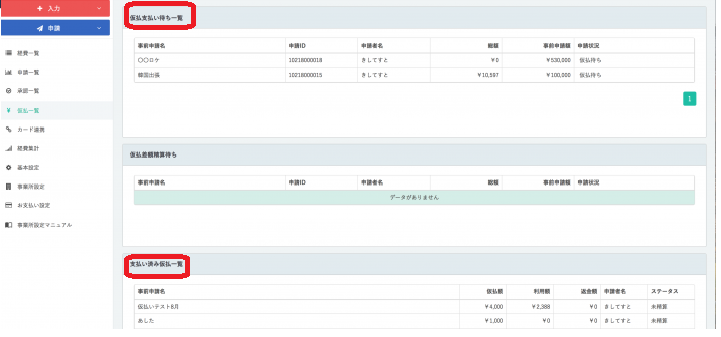

3.精算済みや仮払い済みなどステータスごとに一目瞭然

精算済みや承認済みなどステータスが一目でわかります。