この記事は約 4 分で読めます。

従業員を雇ったら、雇用保険に加入させなければなりません。そして雇用保険では、労使で按分して保険料を支払いますので、毎月の給料から正確な保険料を計算して、従業員の給料から保険料を源泉徴収する必要があります。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

雇用保険料は1円未満の端数が生じた場合など、計算のルールが少し複雑ですので、計算方法がよく分からないという人も多いのではないでしょうか?

雇用保険の保険料の計算方法や、計算に関するルールについて詳しく解説していきます。正しい保険料を適切に徴収できるようになりましょう。

雇用保険とは?他の保険との違い

雇用保険とは、失業した際や職業訓練を受ける際に従業員が給付を受けることができる保険です。まずは雇用保険の概要や、他の保険との違いなどについて詳しく解説していきます。

雇用保険とは

雇用保険とは、被保険者の生活を守るための以下の給付を行う保険です。

- 失業保険の給付

- 育児休業給付

- 介護休業給付

- 教育訓練給付

雇用保険は厚生労働省が管理しており、手続きは所管のハローワークに行って行うことになります。雇用保険には上記のような様々な給付措置がありますが、従業員から申し出があったら速やかにハローワークで手続きを行う必要があります。

健康保険や年金などとの違い

雇用保険は健康保険や年金などとは性質の異なる保険になります。

健康保険や年金は、加入していることで全労働者が一律に給付を受けることができる制度です。しかし、雇用保険は「失業した場合に給付される失業手当」、「育児をしている人に適用される育児休業給付」、「介護をしている人に適用される介護休業給付」など、一定の条件を満たしている人に対してしか適用されません。

健康保険や年金が平時の生活を支えるための制度であるのに対して、雇用保険は「働くことができない時」など、いざという時に生活の支えとなる、補償としての機能が強い制度になります。

雇用保険を払うのは誰?

雇用保険の保険料は労働者と事業主の両方が支払わなければなりません。詳細は後述しますが、雇用保険では労働者負担よりも事業者負担の方が大きくなり、負担の割合は事業の種別によって異なります。

雇用保険5つの種類

雇用保険には大きく分けて以下の5つの種類があります。

- 基本手当

- 育児休業給付

- 介護休業給付

- 教育訓練給付

- 高年齢雇用継続基本給付

まずは5つの雇用保険の給付について解説していきます。

基本手当

失業保険などと言われる、失業した際の給付

育児休業給付

出産後の育児休業中に受け取ることができる給付

介護休業給付

家族の中に介護を必要としている人がいる労働者が介護休業を取得した時に受け取れる給付

教育訓練給付

労働者が資格や教育の訓練を受ける場合に給付される

高年齢雇用継続基本給付

65歳以上の高齢者が仕事を継続できるよう、保険から援助を行う給付

雇用保険の適用対象はどこまで?

雇用保険というと正社員までしか給付されない印象を持っている人も多いのではないでしょうか?しかし、雇用保険は一定の条件を満たせば正社員でなくても適用対象になります。雇用保険の適用対象は以下のような人になります。

- 正社員

- 派遣社員・パート・アルバイト

- 日雇い労働者

- 短期的な仕事をする労働者

正社員

満65歳未満の正社員は雇用保険に加入しなければなりません。

派遣社員・パート・アルバイト

以下の2つのいずれかを満たした人は、派遣やパートやアルバイトでも雇用保険に加入しなければなりません。

- 一週間の労働時間が20時間を超えること

- 31日以上会社で働く見込みのある労働者であること

日雇い労働者

日雇い労働者は、同一の事業所で働く日数が31日未満であれば、日雇い労働者として自分で加入することで雇用保険に加入することができます。

短期的な仕事をする労働者

スキー場などの季節営業で、1年通して雇用されない場合の仕事でも、以下の条件を満たしていれば雇用保険の対象になります。

- 4ヶ月以上雇用される

- 1週間の労働時間が30時間を超えること

雇用保険の対象になる賃金

雇用保険の計算の際、「賃金」として計算する項目、計算しない項目について、厚生労働省は以下のように細かく規定しています。

| 賃金として計算する項目 | 賃金として計算しない項目 |

| 基本賃金 | 役員報酬 |

| 賞与 | 結婚祝い金 |

| 通勤手当 | 死亡弔慰金 |

| 定期券・回数券 | 災害見舞金 |

| 超過勤務手当 | 年功慰労金 |

| 不要手当 | 勤続報奨金 |

| 子供手当 | 退職金 |

| 家族手当 | 出張旅費 |

| 技能手当 | 宿泊費 |

| 特殊作業手当 | 工具手当 |

| 教育手当 | 寝具手当 |

| 調整手当 | 休業補償費 |

| 地域手当 | 傷病手当金 |

| 住宅手当 | 解雇予告手当 |

| 奨励手当 | 財産形成貯蓄等のため事業者が負担する奨励金等 |

| 物価手当 | 会社が全額負担する生命保険の掛け金 |

| 生活補給金 | 持ち家奨励金 |

| 休業手当 | 住宅の貸与を受ける利益 |

| 宿直・日直手当 | |

| 雇用保険りょう | |

| 社会保険料等 | |

| 昇給差額 | |

| 前払い退職金 |

基本給はもちろん、通勤手当や技能手当、扶養手当などの恒常継続的に発生する賃金については雇用保険の対象になります。

しかし、役員報酬、結婚祝い金・宿泊旅費などの労働者報酬以外の収入、恒常的には発生しない手当などは雇用保険の対象となる賃金にはなりません。

雇用保険の計算方法

雇用保険の計算方法は種別によって異なる負担割合と、従業員の給与額さえ分かってしまえば全く難しくありません。また、計算を終えて端数が出た場合の処理、保険料徴収のタイミングについてもしっかりと理解しておきましょう。

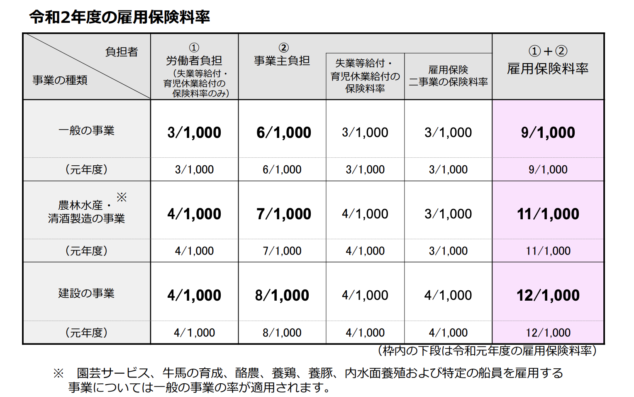

事業の種別によって保険料は異なる

雇用保険の負担率は事業の種別によって3種類あり、保険料率は以下のように業種によって異なります。

一般の事業の雇用保険料計算方法

一般の事業の場合には、労働者3/1,000、事業主6/1,000になります。

この労働者の給料が20万円の場合

- 労働者負担:20万円×3/1,000=600円

- 事業主負担:20万円×6/1,000=1,200円

となります。

農林水産・清酒製造の事業の雇用保険料計算方法

農林水産・清酒製造の事業の場合には、労働者4/1,000、事業主7/1,000と一般よりも保険料は高くなります。

労働者の給料が20万円の場合

- 労働者負担:20万円×4/1,000=800円

- 事業主負担:20万円×7/1,000=1,400円

です。

建設の事業の場合

建設の事業の雇用保険料率は全ての業種の中で最も高く、労働者4/1,000、事業主8/1,000となっています。これは、建設業は離職者が多いことと、他の業種よりも補助金が多いためなどと言われています。

労働者の給料が20万円の場合

- 労働者負担:20万円×4/1,000=800円

- 事業主負担:20万円×8/1,000=1,600円

となります。

雇用保険の計算は労働者の給料×雇用保険料率で計算するだけですので、自社の業種の保険料率を確認しておけば計算することは、それほど難しくはありません。

端数が出た場合の保険料

計算の過程で1円未満の端数が出た際時には、「50銭以下の場合は切り捨て、50銭1厘以上の場合は切り上げ」として処理します。例えば、給与総額が224,995円の場合の雇用保険料は以下のようになります。

224,995円×3/1,000=674.985円

50銭1厘以上は切り上げなので、675円になります。

雇用保険料徴収のタイミングに注意

新しく雇用した従業員や、労働時間の変更によって新規に雇用保険の加入が必要になる場合には、雇用保険料を徴収するタイミングに注意が必要です。雇用保険料徴収のタイミングは、雇用保険の加入条件に当てはまる月の給料から保険料を徴収することが基本となっています。そのため、4月に雇用保険の加入条件に当てはまった従業員は4月分の給料から雇用保険料を徴収することになります。

まとめ

雇用保険の金額は数百円という少額になることがほとんどで毎月の計算が細くなります。また、雇用保険の対象になる賃金や対象にならない賃金などがあり計算はかなり複雑です。

まずは自社の業種の保険料率を覚えておくとともに、従業員ごとの保険料計算シートや計算システムを活用して、間違いのないように雇用保険料を計算できるようになりましょう。

『社会保険料 計算』について気になる方はこちら