この記事は約 5 分で読めます。

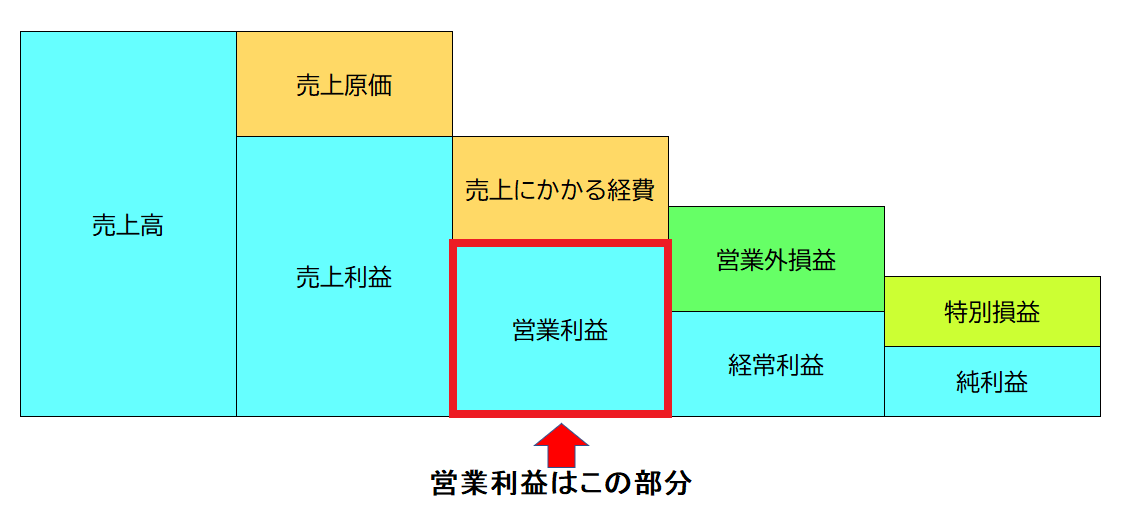

経理部門が扱う数字のなかには売上利益、営業利益、経常利益、当期純利益など「利益」と名のつくものがいくつかあります。それぞれ大きな意味をもち計算方法も異なります。利益のなかでも「営業利益」は会社の本業の儲けを示す数字で、事業の現状をダイレクトに知ることができます。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

担当者のなかには、営業利益は知っているが計算するだけで活用したことがない方もいるかもしれません。営業利益は、その事業の採算がわかり経営判断の材料となることもあります。また、一歩踏み込んで、営業利益率を計算して同業他社や業種別平均と比べることで、会社の実力を知ることもできます。

経理部門で財務会計と管理会計に長年携わってきた経験から、営業利益について詳しく解説します。

営業利益とは

営業利益とは会社が本業の営業活動によって得た利益です。売上高から売上にかかったすべての経費を引いたものです。

本業の営業活動とは、例えば小売業であれば販売する物を仕入れて売ることです。仮に自社ビルを持っていてテナントとして貸した賃料は営業外収益となり、営業利益を考えるうえでは計算に反映しません。会社には日々、さまざまなお金が入金します。そのなかで、売上と認識するものを正しく理解することが大切です。

【売上と認識しないもの】

・自社ビルの賃貸収益(事業として行っていない場合)

・保険金

・補助金や給付金

・リベートや販売奨励金

・貸付利息や配当(事業として行っていない場合)

また、売上高から引く「すべての経費」には、借入金の支払利息・手形割引料や罰金・税金など事業の営業活動に関係しない費用は含まれませんので注意しましょう。

営業利益の計算方法

営業活動にはさまざまな経費がかかります。営業利益は、売上高からその経費を引いて計算します。基本的には次のような計算式で計算します。

(売上高)-(売上原価)-(販売費および一般管理費)=営業利益

販売費および一般管理費の「販売費」とは販売にかかった人件費を含めた経費です。「一般管理費」とは会社の管理部門の経費で、総務部・人事部・経理部・経営企画部などの部門が該当します。販売費および一般管理費は実務では「販管費(はんかんひ)」とよび、部署ごと「販管部門」とよんでいる会社が多いのではないでしょうか。

【販管費の例】

・管理部門の人件費

・事務所の家賃や光熱費

・事務所の電話料金や切手などの通信費

・事務用品費

・営業車に関する費用

・業界団体の会費

また、売上原価の部分は業種により原価と認識する経費が異なります。営業利益を計算するうえで、経費が原価であろうと販管費であろうと計算により算出される数字は同じですが、経理担当としてはちがいを認識しておきたいところです。代表的な業種についての原価と営業利益の計算方法を確認してみます。

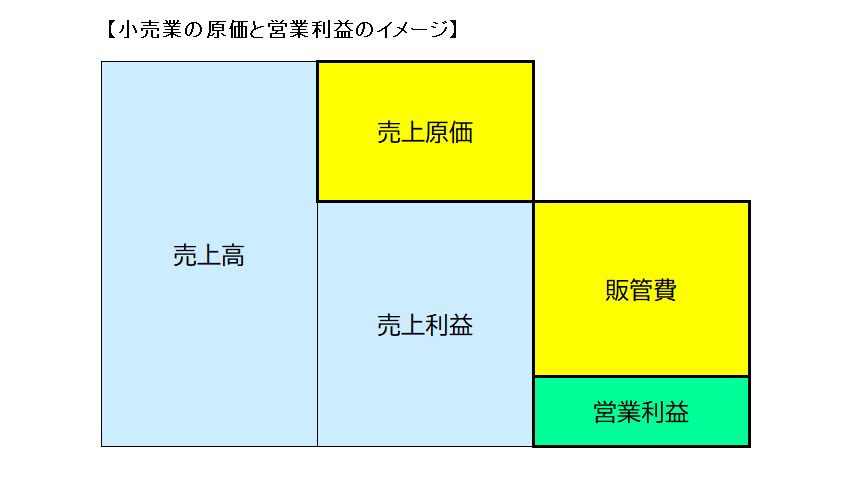

1.小売業の売上原価と営業利益

小売業は販売した商品の仕入れにかかった金額を売上原価として考えます。注意するのは仕入れ代金ではなく、販売実績に応じた商品の仕入れ代金だということです。実務では、期末棚卸で総仕入れから在庫を引いて販売に要した仕入れ金額を算出します。

また、店舗の販売員の人件費や店舗の家賃・広告宣伝費などもすべて販管費として考えます。

小売業の営業利益の計算式は次のようになります。

(売上高)-(売上原価)-(販売費および一般管理費)=営業利益

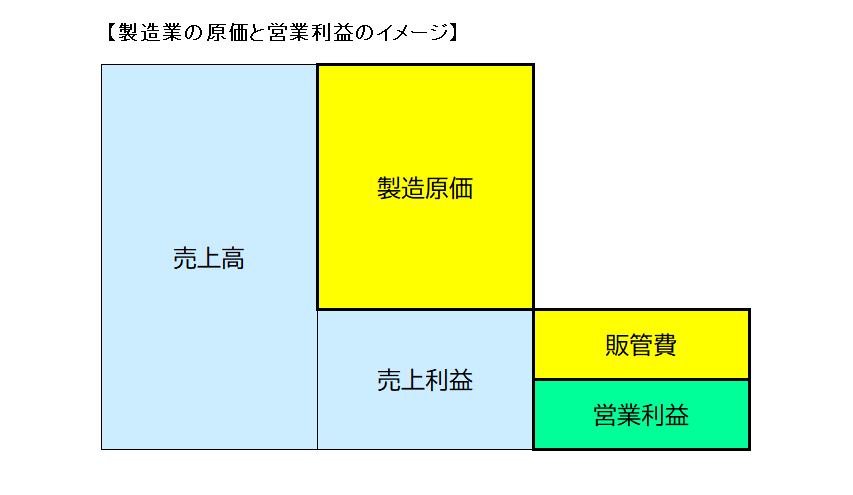

2.製造業の製造原価と営業利益

製造業は製造原価という言葉で原価を認識します。材料費や製造に必要な雑費、製造に要した人件費も製造原価です。営業の人件費や宣伝広告費など販売に要した経費は販管費で処理します。

ポイントは、小売業と違い原価と認識する人件費がある点です。社員の所属する部署により、原価と認識する人件費と販管費と認識する人件費に分かれるのです。

製造業の営業利益の計算式は次のようになります。

(売上高)-(製造原価)-(販売費および一般管理費)=営業利益

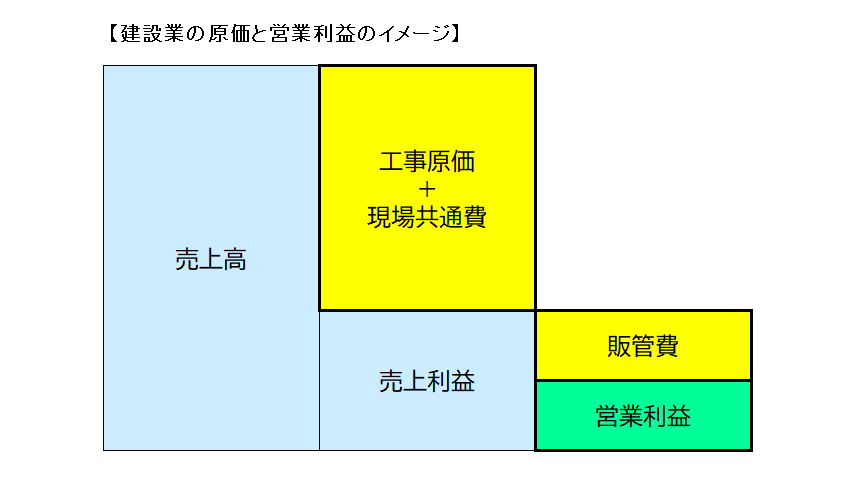

3.建設業の工事原価と営業利益

建設業は工事原価という言葉で原価を認識します。物件ごとの売上が大きいため、物件ごとに工事番号を割り振って現場単位で原価を管理するのが一般的です。特定の現場の材料費・外注費・建設に必要な雑費、建設に要した人件費が工事原価です。

ときには工事と工事の期間にあきがあり、社員が特定の現場に入っていない場合もあります。その場合の人件費や、利用目的を特定の現場に限定できない社用車にかかる費用や名刺代・携帯電話料金などは「現場共通費」として別に管理し原価として認識します。

建設業の営業利益の計算式は次のようになります。

(売上高)-(工事原価 + 現場共通費)-(販売費および一般管理費)=営業利益

営業利益からみえてくるもの

営業利益は事業の稼ぐ力を数値化したものといえます。前年と比較検討することで、材料費が安く仕入れられ原価が減少して利益が増加したとか、販管費が増大して利益が減少したなどを知ることができます。

業績推移は、現在の事業の状況や通期の見通し、予算の進捗率や予算達成できるのか否かなどの判断材料ともなります。

経理担当として営業利益をみていると「儲かっているのか?」「この数字は妥当なのかな?」と思うことがあります。

同業他社の営業利益もみても会社の規模がちがえば売上高も異なりますから、当然、営業利益の数字も異なります。そのため、単純に比較しても自社の事業の状況の適正度合いや業界内のポジションを知ることはできません。

数字をよみ、事業の先々を予測するためには客観的に自社の業績の評価を知ることが大切です。営業利益をもとに営業利益率を計算し、事業の規模の違いを排除して比べてみるのがよいと思います。

営業利益率の計算方法

営業利益から、その事業の現状が妥当であるかを判断する指標に「売上高営業利益率」があります。実務的には「営業利益率」とよぶことが多いと思います。

営業利益率は営業利益と違い売上高や営業利益の大きさをみるのではなく、売上高に対しての利益率を計算して事業の状態をみます。率であるため、売上高の大小に関係なく事業の稼ぐ力を知ることができます。

営業利益率は売上高と営業利益から次のように計算します。

(営業利益)÷(売上高)× 100 = 営業利益率(%)

営業利益率は業種により異なりますので、同業他社や業種別の平均と比べることが大切です。

営業利益率を業種別平均と比べてみよう

営業利益率を計算して同じ業態の他社と比べ、利益率が良い・悪いなど検証しようとすると比較対象が必要です。上場企業など決算を発表している会社の数字を知ることはできますが、規模がちがいすぎて抱える販管部門の比率が高く比較対象として適さない場合もあります。

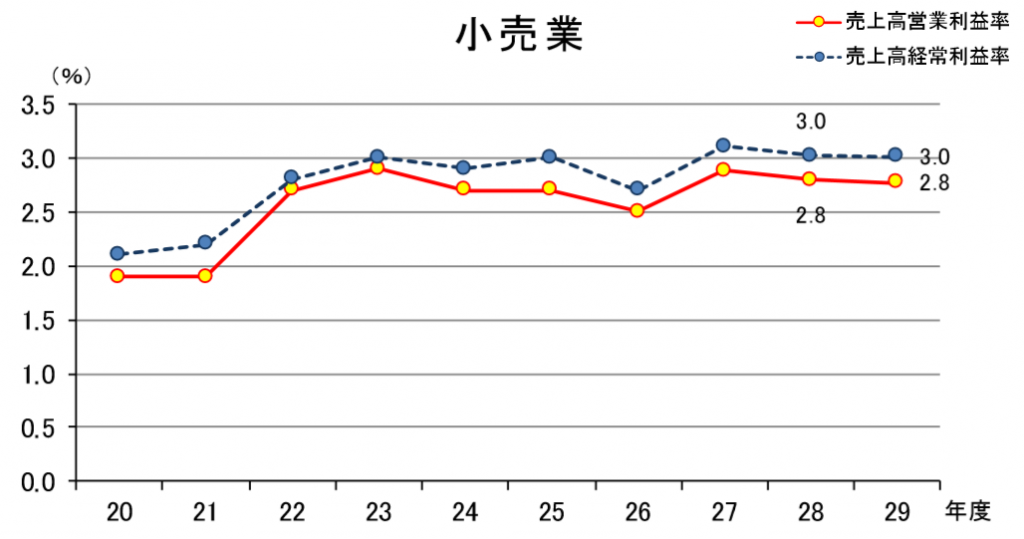

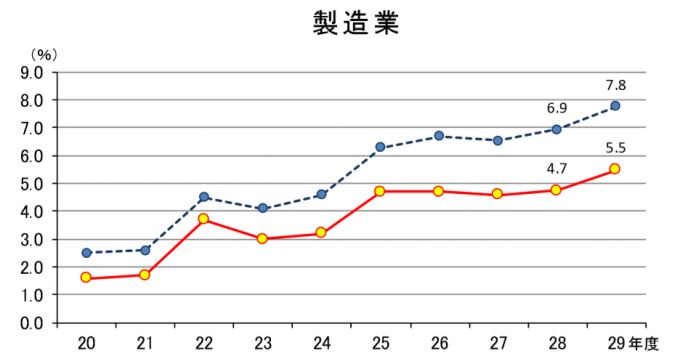

経済産業省の企業活動基本調査では幅広い企業を対象とした調査を行っており、2018年(平成30年3月31日現在)の調査では、37,310社の調査対象企業に対して調査を実施し、29,357企業から回答を得て(有効回答率78.7%)、平均値を発表しています。

主要な産業として小売業と製造業の営業利益率の推移は次のようになっています。

引用元:経済産業省企業活動基本調査|主要産業の売上高営業利益率と売上高経常利益率

産業別の細かい営業利益率もデータ化され、前年度の営業利益率や前年比も発表されていますので、自社の事業の営業利益率が業界の標準的な数字であるのか、など検証する際に活用するのもよいのではないでしょうか。

【営業利益率】

| 営業利益率(%) | |||

| 28年度 | 29年度 | 前年比 | |

| 合計 | 3.7 | 4.1 | 0.4 |

| 鉱業、採石業、砂利採取業 | 19.3 | 19.9 | 0.6 |

| 製造業 | 4.7 | 5.5 | 0.8 |

| 食料品製造業 | 3.8 | 3.7 | -0.1 |

| 飲料・たばこ・飼料製造業 | 7.2 | 7.5 | 0.3 |

| 繊維工業 | 5.0 | 4.4 | -0.6 |

| 木材・木製品製造業(家具を除く) | 4.7 | 5.0 | 0.3 |

| 家具・装備品製造業 | 5.1 | 5.1 | 0.0 |

| パルプ・紙・紙加工品製造業 | 3.5 | 2.2 | -1.3 |

| 印刷・同関連業 | 1.9 | 1.9 | 0.0 |

| 化学工業 | 9.0 | 9.6 | 0.6 |

| 石油製品・石炭製品製造業 | 3.5 | 3.5 | 0.0 |

| プラスチック製品製造業 | 6.0 | 5.7 | -0.3 |

| ゴム製品製造業 | 10.1 | 8.5 | -1.6 |

| なめし革・同製品・毛皮製造業 | 2.2 | 1.6 | -0.6 |

| 窯業・土石製品製造業 | 6.0 | 6.5 | 0.5 |

| 鉄鋼業 | 1.4 | 3.2 | 1.8 |

| 非鉄金属製造業 | 3.7 | 3.8 | 0.1 |

| 金属製品製造業 | 4.8 | 4.7 | -0.1 |

| はん用機械器具製造業 | 6.6 | 7.2 | 0.6 |

| 生産用機械器具製造業 | 7.0 | 9.5 | 2.5 |

| 業務用機械器具製造業 | 6.0 | 7.4 | 1.4 |

| 電子部品・デバイス・電子回路製造業 | 3.7 | 4.5 | 0.8 |

| 電気機械器具製造業 | 2.8 | 4.3 | 1.5 |

| 情報通信機械器具製造業 | 0.7 | 2.4 | 1.7 |

| 輸送用機械器具製造業 | 4.2 | 5.0 | 0.8 |

| その他の製造業 | 4.7 | 5.5 | 0.8 |

| 電気・ガス業 | 4.5 | 4.4 | -0.1 |

| 電気業 | 4.6 | 4.3 | -0.3 |

| ガス業 | 4.0 | 4.7 | 0.7 |

| 情報通信業 | 7.3 | 7.4 | 0.1 |

| ソフトウェア業 | 5.4 | 5.8 | 0.4 |

| 情報処理・提供サービス業 | 7.9 | 8.2 | 0.3 |

| インターネット附随サービス業 | 22.7 | 19.9 | -2.8 |

| 映画・ビデオ制作業(※) | 8.4 | 7.4 | -1.0 |

| 新聞業 | 2.8 | 3.0 | 0.2 |

| 出版業 | 3.3 | 2.4 | -0.9 |

| 卸売業 | 1.7 | 1.9 | 0.2 |

| 繊維品卸売業 | 2.4 | 1.9 | -0.5 |

| 衣服・身の回り品卸売業 | 2.5 | 3.1 | 0.6 |

| 農畜産物・水産物卸売業 | 0.6 | 1.1 | 0.5 |

| 食料・飲料卸売業 | 1.3 | 1.4 | 0.1 |

| 建築材料卸売業 | 1.9 | 1.8 | -0.1 |

| 化学製品卸売業 | 2.1 | 0.7 | -1.4 |

| 石油・鉱物卸売業 | 0.2 | 0.7 | 0.5 |

| 鉄鋼製品卸売業 | 0.9 | 1.0 | 0.1 |

| 非鉄金属卸売業 | 0.5 | 0.6 | 0.1 |

| 再生資源卸売業 | 2.1 | 2.7 | 0.6 |

| 産業機械器具卸売業 | 3.2 | 2.9 | -0.3 |

| 自動車卸売業 | 2.5 | 3.0 | 0.5 |

| 電気機械器具卸売業 | 3.0 | 3.7 | 0.7 |

| その他の機械器具卸売業 | 3.6 | 3.8 | 0.2 |

| 家具・建具・じゅう器等卸売業 | 2.9 | 3.0 | 0.1 |

| 医薬品・化粧品等卸売業 | 2.6 | 3.2 | 0.6 |

| 紙、紙製品卸売業 | 1.1 | 1.2 | 0.1 |

| その他の卸売業 | 2.2 | 2.4 | 0.2 |

| 小売業 | 2.8 | 2.8 | 0.0 |

| 織物・衣服・身の回り品小売業 | 3.5 | 3.5 | 0.0 |

| 飲食料品小売業 | 2.0 | 2.0 | 0.0 |

| 自動車・自転車小売業 | 2.6 | 2.2 | -0.4 |

| 機械器具小売業 | 3.3 | 3.2 | -0.1 |

| 家具・建具・じゅう器小売業 | 7.4 | 7.3 | -0.1 |

| 医薬品・化粧品小売業 | 4.1 | 4.7 | 0.6 |

| 燃料小売業 | 1.8 | 1.5 | -0.3 |

| その他の小売業 | 3.5 | 3.8 | 0.3 |

| 無店舗小売業 | 2.9 | 3.2 | 0.3 |

| クレジットカード業、割賦金融業 | 11.9 | 11.2 | -0.7 |

| 物品賃貸業 | 5.0 | 4.7 | -0.3 |

| 学術研究、専門・技術サービス業 | 3.9 | 4.0 | 0.1 |

| 飲食サービス業 | 4.1 | 3.7 | -0.4 |

| 生活関連サービス業、娯楽業 | 8.5 | 9.6 | 1.1 |

| 個人教授所 | 2.6 | 3.2 | 0.6 |

| サービス業 | 6.5 | 6.6 | 0.1 |

出典:経済産業省|平成30年企業活動基本調査速報-平成29年度実績-統計表

まとめ

営業利益は会社の状況を知る大切な数字です。この数字により経営判断がかわることもあります。経理担当も長くなると予算管理や収益性分析などの管理会計に携わるようになります。営業利益の理解は大事な最初の一歩ですから、月次決算ごとに必ず確認しましょう。

同時に営業利益率を計算して、大きく上下にぶれるようであれば原因を把握しておきましょう。場合によっては経営企画や担当部署に報告し対策を講じる必要もありますので、経理担当として注意して日々の業務にあたりたいものです。

管理会計について詳しく知りたい方はこちらをご覧ください。

https://www.keihi.com/column/6778