この記事は約 7 分で読めます。

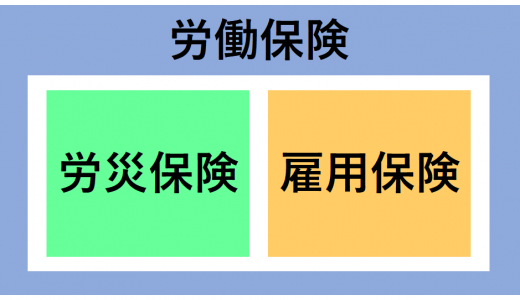

労働保険は労働者を雇用するすべての事業主が加入する国の保険制度です。労災保険と雇用保険から成り立っており、継続する事業の労働保険料の申告は労災保険と雇用保険を一括で行います。

2020年4月に雇用保険料について大きな動きがあり、今まで免除されていた高齢労働者の雇用保険料が徴収されることになりました。高齢労働者が多数いる会社の経理担当の中には、各種社会保険の保険料率の上昇以上に4月の法定福利費が増加したことに気づいた方もいるのではないでしょうか。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

労働保険の保険料は健康保険や厚生年金のように全業種一律の保険料ではありません。業種により保険のかけ方も異なります。また、保険料の納付も「概算納付」という前年実績から保険料の概算を算出して納付し、賃金確定後に確定申告して精算する方法をとっています。

経理の視点からみると「保険料の概算納付」は前払いであり、決算仕訳が必要となる注意ポイントです。経理部門と人事部門に長年携わってきた経験から、労働保険の申告と決算時の注意点について詳しく解説します。

労働保険とは

労働保険とは国の保険制度で任意加入ではない強制保険です。通称:労災保険とよばれる労働者災害補償保険と雇用保険から成り立っています。

労災保険は、労働者の業務上または通勤による負傷・疾病・障害・死亡に対して労働者やその遺族に必要な保険給付を行う制度です。仕事中や通勤途中のケガの治療費や休業中の補償、遺族への補償などがイメージしやすいと思います。

雇用保険は、労働者の生活および雇用の安定と就職の促進のために保険給付を行う制度です。生活の安定を目的とした失業手当や、働きながら資格を取得するための補助、雇用の安定を目的とした育児休業や高齢者の継続雇用に対する各種給付金などが該当します。

労働保険の一元適用事業所と二元適用事業所ってなに?

労働保険は2種類の保険から成り立っていますが、すべての会社が継続事業として両方の保険をかけているわけではありません。保険のかけ方によって、一元適用事業所と二元適用事業という呼び名で分けられています。

1.一元適用事業所:労災保険と雇用保険の両方を扱う事業です。大半の会社はこれにあたります。保険料の申告や納付を一括で行います。

2.二元適用事業所:労災保険と雇用保険の申告や納付を個別に扱う事業です。事業の実態から保険関係を別々にする必要のある事業所で、具体的には建設業や農林水産業が該当します。建設や立木の伐採など期間が予定される事業を有期事業といい、労災保険のかけ方がちがうことから雇用保険と別々に扱う必要があるためです。

労災保険の対象者と注意点

労災とは労働災害のことですが、労災保険は会社で起きた作業事故や災害に限定した保険ではありません。通勤も対象ですし、業務時間中に他部署に書類を届けに行く途中で階段を踏み外して骨折した場合も対象です。

基本的に所定労働時間内に社屋で起きたケガや疾病、通勤途中は対象となり、社外でのケガや疾病は業務による外出であったか否かが基準となってきます。ただし、細かな状況により労災と認められない場合もありますので労働基準監督署に確認するようにしてください。

労災保険の対象となる労働者の範囲や注意点を確認しておきましょう。

1.対象となるすべての労働者の範囲は?

対象となる労働者の範囲は正社員・パート・アルバイトといった社員身分に関係なくすべての労働者です。また、労働時間の長短や国籍も関係なく、外国人や不法就労者も対象となります。

二元適用事業所としてご説明した建設業の会社に勤めている社員のなかで、通常の営業・事務・設計といった人は工事期間に関係なく働いていますので継続事業として会社単位で労災保険に加入します。

2.建設業は会社単位ではなく工事単位で保険をかけるって本当?

建設業の工事に携わる人の労災保険は特殊で、工事単位で工事期間を基準に労災保険をかけます。元請を呼ばれる施主から最初に工事を請け負った会社が自社の社員だけでなく、工事期間にその現場で作業する作業員全員の労災保険をかけるルールとなっています。

そのため、建設会社では一元適用事業所として扱われる管理部門と二元適用事業所として扱う現場部門の労災保険番号はちがい、ひとつの会社で労働保険番号を2つ持つことになります。

3.労働者でない個人事業主には特別加入制度がある

労災保険のもととなる労働安全衛生法は日本国内の労働契約などによって雇われて給料を支払われている労働者を保護対象としています。そのため、経営者・自営業者や海外勤務している人は基本的に加入できません。加入を希望する場合は労災保険の特別加入制度を利用することとなります。

特別加入者には第1種から第3種まであり、中小事業主は業種や規模により加入できない場合もあります。

(1) 第1種特別加入者:中小事業主等で以下に該当する場合

・金融業、保険業、不動産業、小売業で従業員数:50人以下の経営者

・サービス業、卸売業で従業員数:100人以下の経営者

・その他(製造業、建設業、運送業など)で従業員数:300人以下の経営者

(2) 第2種特別加入者:一人親方等

(3) 第3種特別加入者:海外派遣者

【特別加入できる対象者】

1. 中小企業の社長や取締役(役員のうち労働者の身分をもっていれば対象となります)

2. 合名会社などの代表社員

3. 個人事業主

4.家族従業者(社長の家族)

5. 一人親方

6. 海外派遣者

7. 特定作業従事者

4.派遣社員の労災はどうなるの?

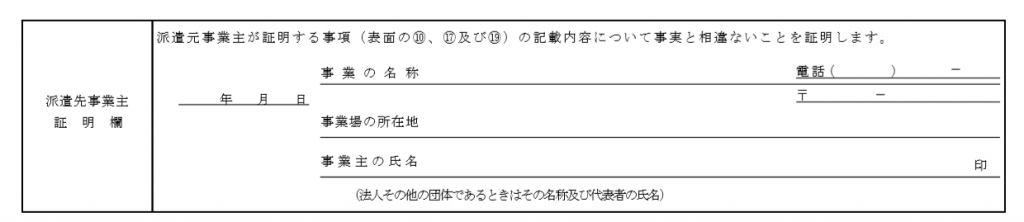

派遣社員の労災は派遣社員に給与を支払っている会社が処理をします。ですので、派遣を受け入れている会社の業務中のケガでも派遣会社が労災の申告および労災事故の手続きを行うことになります。

派遣先は労災の申請書類に派遣先として事故の事実を証明するだけです。労災のケガで使用することの多い「療養補償給付たる療養の給付請求書」であれば裏面の下段にある下の図のような派遣先事業主証明欄を記入します。

雇用保険の対象者と注意点

雇用保険の対象者はすべての労働者ではありません。そのため、加入条件を満たす従業員を雇用していない場合は雇用保険料を納めていない場合もあります。雇用保険の対象者と注意点をご説明します。

1.継続事業に雇用される者の雇用保険

雇用保険はすべての労働者が対象ではなく、週20時間以上働く労働者を加入対象としています。加入すると労働者が失業した場合などに生活および雇用の安定をはかり、再就職を促進するための給付が行われます。具体的な保険給付は失業手当や再就職手当です。

【加入者の詳細な要件】

(1) 週の所定労働時間が 20 時間以上の正社員・契約社員・パートタイマーなどすべての労働者で次の項目に該当しない者。

・昼間学生(昼間学校に通う大学生や高校生)でないこと。

・臨時内職的に雇用される従業員でないこと。

・4か月以内の期間を予定して行われる季節的事業に雇用される者でないこと。

・外国において雇用関係が成立したあと、日本国内にある会社に勤務する外国人でないこと。

(2) 31日以上引き続き雇用されることが見込まれる労働者。

・有期雇用契約で31日未満での雇止めの明示がない場合は対象です。

・雇用契約に更新規定はないが同様の雇用契約により雇用された労働者が31日以上雇用された実績がある場合も対象です。

・雇入時には31日以上雇用されることが見込まれない場合でも、その後、31日以上雇用されることが見込まれることとなった場合は、その時点から対象です。

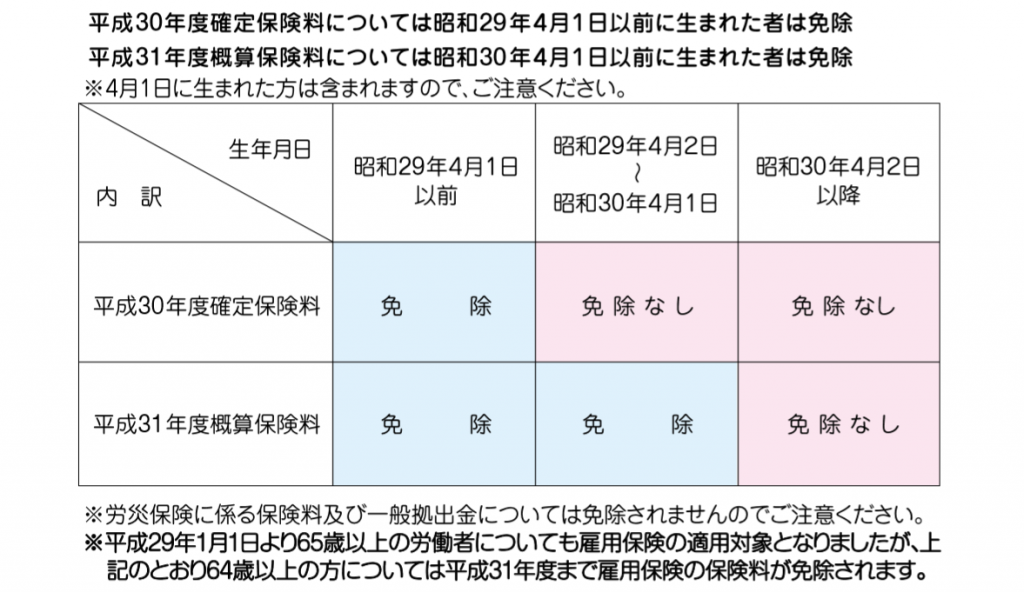

2.雇用保険料を徴収する対象者は?2020年4月から高齢労働者も対象に!

2019年度まで4月1日に64歳になっている高年齢労働者の雇用保険料が免除されていましたが、2020年度の雇用保険料から高年齢労働者からも保険料が徴収されることになりました。4月給与にかかる雇用保険料から従業員負担分は社員の給与から控除し、会社が負担する雇用保険料は法定福利費として計上します。

これにより、今年の労働保険年度更新申告書は確定保険料の算出は高年齢者の賃金を含めず、概算保険料の算出には高年齢者の賃金を含めることになります。多くの会社は継続雇用を行っており該当する高齢社員がいると思いますので注意が必要です。

3.日雇労働者の雇用保険

雇用保険は継続して同じ事業主のもとで労働しない不安定な就労状態にある日雇労働者にも適用をされるようになっています。次の(1)(2)に該当する者には雇用保険日雇労働被保険者手帳が発行され、同じ事業主に継続雇用されている人とはことなる方法で雇用保険を適用します。

【加入者の要件】

(1) 日々雇用される者

(2) 30 日以内の期間を定めて雇用される者

会社は日雇労働者に賃金を支払う都度「雇用保険印紙」を貼って、消印することで雇用保険料を納付します。貼付けする雇用保険印紙は1級から3級まであり支払う賃金により印紙保険料が異なります。

等級 | 賃金日額 | 印紙保険料 | 事業主負担 | 労働者負担 |

|---|---|---|---|---|

|

第1級 |

11,300円以上 |

176円 |

88円 |

88円 |

|

第2級 |

8,200円以上11,300円未満 |

146円 |

73円 |

73円 |

|

第3級 |

8,200円未満 |

96円 |

48円 |

48円 |

参考サイト:日雇労働被保険者の給付について

算定の基礎となる賃金総額とは?

賃金総額とは労働保険料を計算するもととなる数字のことです。労災保険も雇用保険も同じ基準で考え、税金や健康保険料・厚生年金保険料などを控除する前の支払総額で、以下のようなものが該当します。

【賃金にあたる代表的なもの】

| 基本賃金 | 賞与 | 残業手当 | 宿直・日直手当 |

|---|---|---|---|

| 通勤手当(非課税含) | 定期券(現物給付) | 回数券(現物給付) | 扶養手当 |

| 技能手当 | 地域手当 | 住宅手当 | 調整手当 |

| 奨励手当 | 休業手当 | 前払い退職金 | 物価手当(家計補助) |

注意するポイントは社宅を会社が与えている場合の家賃は賃金にあたる点です。また、食事の補助は1/3以上の金額を補助していると現物給与と認識しますので気を付けましょう。

労働保険の保険料を負担するのは誰?

労働保険は労災保険と雇用保険で負担する者が異なります。それぞれの保険料を負担する者は次のようになります。

労災保険:全額事業主が負担

雇用保険:事業主と従業員が折半で保険料を負担

(折半する場合に、円未満の端数が発生する場合は事業主を切り上げ、従業員を切捨てます)

労働保険の保険料率

労働保険の保険料は労災保険と雇用保険で別々の保険料率を使い算出します。労災保険料率は業種により労災の発生率を考慮して細かく決められています。雇用保険料率は大きく3つに区分され決まっています。それぞれの保険料率について確認していきます。

1.労災保険率とメリット制による保険料率の割引または割増

労災保険の基本の労災保険料率は業種により決まっています。災害発生の多い業種は保険料率が高くなっています。複数の事業を行っている会社では、主たる業態を判断し労災保険の「事業の種類」が決まります。

【主な業種の労災保険率】

林業:60

金属鉱業:88

建築事業:9.5

食品製造業:6

繊維製品製造業:4

電気機械器具製造業:2.5

貨物取扱事業:9

通信・放送・出版・金融・保険業・不動産業:2.5

詳しい労災保険率の一覧はこちらからダウンロードできます。

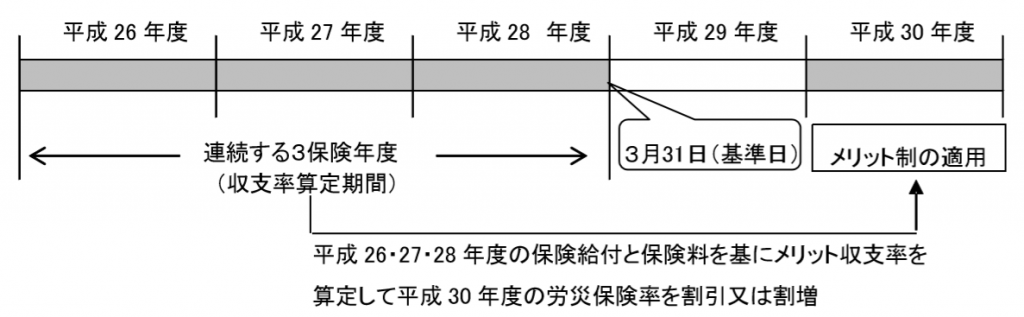

労災保険には発生した労働災害に応じて40%の範囲内で保険率を増減させる「メリット制」の制度があります。メリット制は保険を利用しない会社にとってはお得な保険率がさがる仕組みです。中小企業であれば、45%まで増減範囲が拡大されます。

メリット率を反映した保険率は「労災保険率決定通知書」で通知され、メリット率を反映した改定労災保険率により労災保険料を算出し申告します。

労災保険率決定通知書は毎年5月に労働保険を更新する申告書と一緒に送付されてきますので、確定保険料は前年の改定労災保険率で算出し、概算保険料は新たに通知された改定労災保険率で算出して納付します。

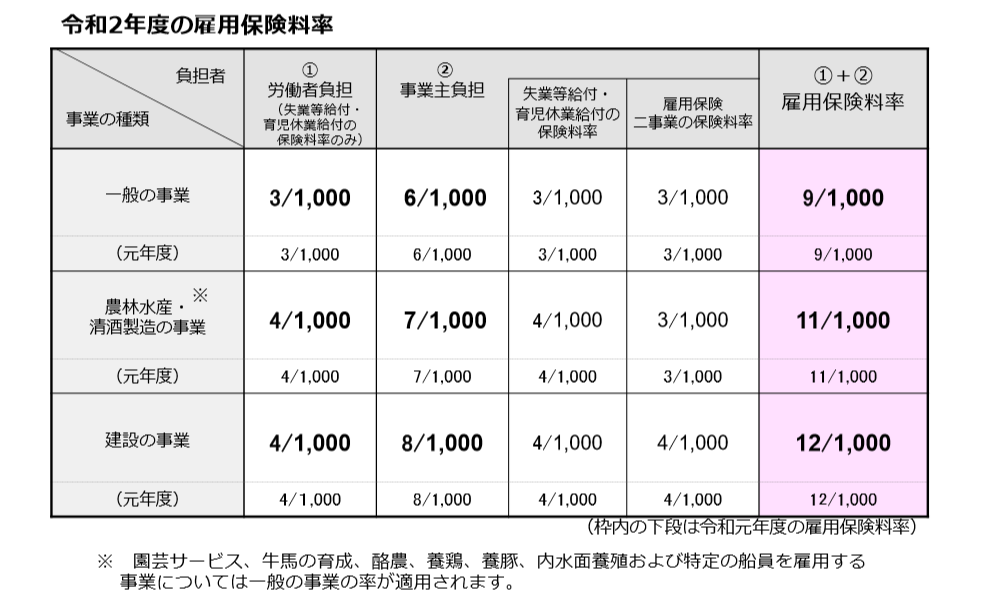

2.雇用保険料率

雇用保険料率は「一般事業」「農林水産・清酒製造の事業」「建設の事業」の大きく分けて3つの種類に事業を分けて保険料率が決められています。保険料は年度により見直しがあり毎年4月に発表されます。2020年(令和2年)度の雇用保険料は据え置きで前年から変更はありません。

労働保険年度更新の提出期限と申告書の書き方

会社は継続していく前提ですので労働保険も毎年申告します。この継続事業の申告を「労働保険年度更新」といいます。更新手続きの時期は毎年決まっています。

実務的には、労働保険料の「前年の支払い賃金の実績から計算した確定保険料」と「前年にすでに納めている概算納付額」の差額を確定申告します。併せて、前年の支払い賃金の実績をもとに算出した当年の概算保険料も納付します。

申告書の提出期間:毎年6月1日から7月10日まで

※平日が土日の場合は後ろに延びます。

申告書の提出先:金融機関・郵便局又は都道府県労働局・労働基準監督署

※持参・郵送のどちらでも提出できます。

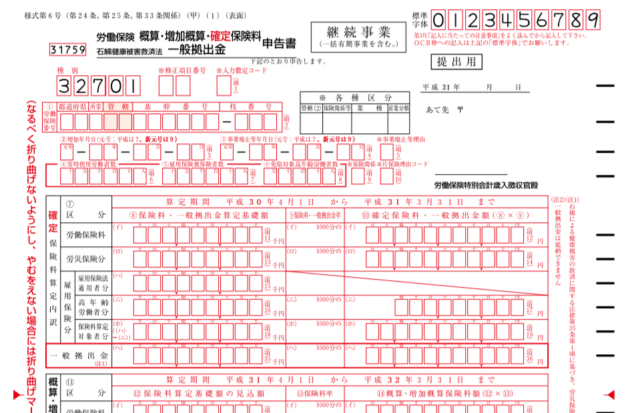

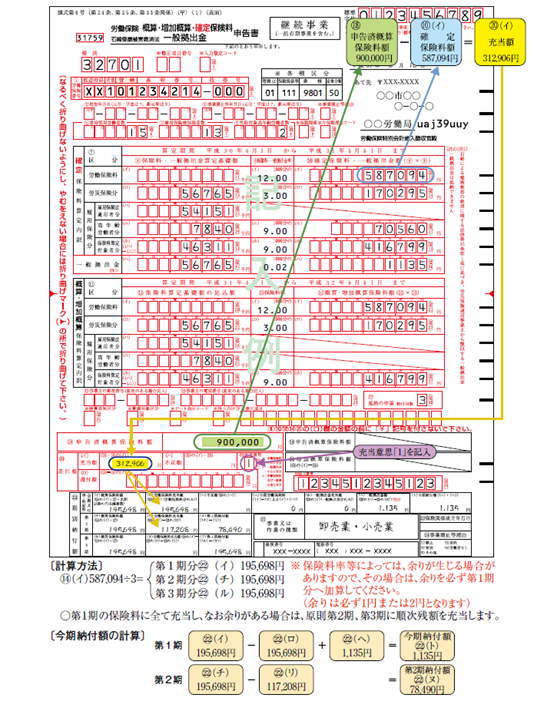

確定申告の申告書用紙は労働局から5月に会社に送付されてきます。下の図の申告書用紙に前年に納付した概算保険料が印字されています。上段に前年の確定保険料の計算のもととなる賃金を記入して算出します。下段には今年の概算賃金を記入します。

基本的に前年と同額を記入しますが、2020年の申告に限っては、上段の雇用保険分の賃金に高齢労働者の賃金を含めず、下段の雇用保険分の賃金に高齢労働者の賃金を含めて計算しますので注意が必要です。

確定保険料算定内訳の下にある「一般拠出金」は石綿(アスベスト)による健康被害の救済に関するものです。労災関係の手続きをしていると中皮腫の手続きをすることがありますが、その中皮腫に対する労災補償の保険料です。業種に関係なく一律1,000分の0.02の保険料率です。

一般拠出金と確定申告不足額は第1期に加算して納付します。もし、概算納付が多ければ次年度の概算保険料に充当することが基本です。還付を受けたい場合は「労働保険料・一般拠出金還付請求書」を添付して確定申告をします。

申告は紙の申告だけでなく、e-Govからの電子申請も可能です。 e-Govからの電子申請の方法はこちらから確認できます。

参考サイト:令和1年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方「e-Govからの電子申請の方法」

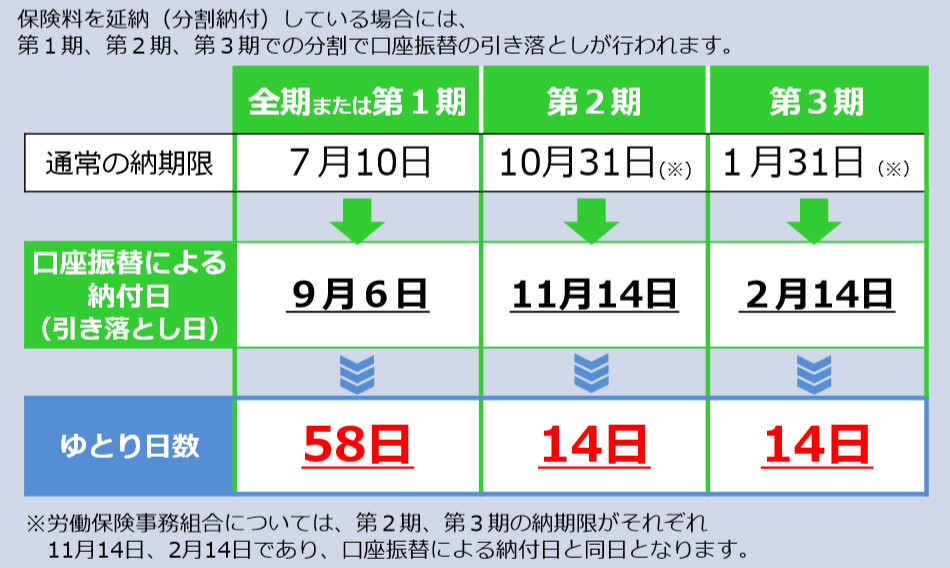

労働保険料の納付方法

労働保険料は一括で支払うことも、延納とよばれる分割納付をすることもできます。延納は概算保険料額が40万円(労災保険もしくは雇用保険のどちらかの保険関係のみの場合は20万円)以上であれば3回に分割して納付できます。

1.第1期:4/1~7/31分 納期限7月10日(口座振替日9月6日)

2.第2期:8/1~11/30分 納期限10月31日(口座振替日11月14日)

3.第3期:12/1~3/31分 納期限1月31日(口座振替日2月14日)

※納期限が休日の場合は翌日が納期限となります。

納付期間は次のとおりで、口座振替の振替日の方が遅いのもポイントです。

労働保険料の仕訳と決算での注意点

労働保険料の仕訳は前払・未払が混在し預り金や未収入金も絡み少々複雑ですが、経理担当としては覚えておきたいところです。処理について確認しておきましょう。

労働保険は概算納付するため「前払費用」として認識します。また、雇用保険料は社員と折半するため、給与引きが発生し「預り金」として処理します。

【労働保険料を概算納付した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 前払費用 | 300,000 | 現預金 | 300,000 |

【雇用保険料を給与引きした場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現預金 | 10,000 | 預り金 | 10,000 |

【毎月会社が負担する労災保険料と雇用保険料を計上する場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 法定福利費 | 15,000 | 未払費用 | 15,000 |

労働保険料は経理担当としては決算の注意ポイントです。決算処理としては、人員の増加などにより概算納付と実払いの賃金から算出した確定保険料の差額を調整して前払費用を解消し、不足額を「未払費用」として計上します。逆に人員減少により概算納付が多い場合は「未収入金」として処理します。

【決算時に概算納付より確定保険料が多く未払費用を計上する場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 未払費用(毎月の法定福利費の年間計) | 借方金額 | 前払費用(概算納付分) | 300,000 |

| 預り金(給与引きの年間計) | 190,000 | 未払費用(概算納付と確定納付の差額) | 10,000 |

【決算時に概算納付より確定保険料が少なく未払費用を計上する場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 未払費用(毎月の法定福利費積立分) | 120,000 | 前払費用(概算納付分) | 300,000 |

| 預り金(給与引き分)貯蔵品 | 170,000 | ||

| 未収入金(概算納付と確定納付の差額) | 10,000 |

また、日雇労働者に賃金を支払う都度貼付けする「雇用保険印紙」は在庫管理をして貯蔵品として扱います。

まとめ

労働保険は社会保険のなかでも少々複雑で、納付方法も概算納付後に確定保険料を精算するという他の社会保険とはことなる方法をとります。正しい処理を行っていないと、労働局から指導をうけ是正を求められます。そうなると、会社が雇用保険から受け取れる助成金を申請できなくなる可能性がありますので気を付けてください。

また、労働保険料は管理に手間がかかり決算仕訳も発生する注意ポイントです。未払費用や未収入金は決算数字に大きく影響しますので、この機会に労働保険料の処理について確認しておきましょう。