この記事は約 3 分で読めます。

安全余裕率とは、経営安全率とも呼ばれ、経営にどれだけ余裕があるのかを表す財務指標です。

計算式は以下の通り。

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100(%)

この記事では、「安全余裕率の計算式を見ても、何に使えるのかイメージがわかない」という方向けに、以下について説明します。

- 安全余裕率と損益分岐点比率の関係

- 安全余裕率の考え方を図解で解説

- 安全余裕率を経営に生かす方法

筆者は一部上場企業で連結決算を担当として経営指標を使用してきました。

実務で使える安全余裕率の考え方を、図と簡単な言葉でわかりやすく解説します。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

安全余裕率とは経営の余裕を表す指標

安全余裕率とは、一言でいうと売上が損益分岐点(=赤字にならない売上)をどれだけ上回っているかを示す指標です。

この章では、安全余裕率について図を用いてイメージしやすいように解説します。

安全余裕率=経営安全率

安全余裕率は経営安全率という呼ばれ方をする通り、経営の安全性を確認するための財務指標です。

売上が何%減ると赤字になるのか、もしくは売上を何%伸ばすと黒字にできるのかを示します。

安全余裕率が高いほど、経営が安定していて、低いほど経営が危うい状況と言えます。

この点を踏まえて、計算方法と考え方を、具体例と図を使って見ていきましょう。

安全余裕率の計算方法と考え方

安全余裕率の計算方法は以下の通りです。

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100(%)

安全余裕率を語るには、損益分岐点の考え方を知る必要があります。

損益分岐点とは

損益分岐点とは、「売上をいくら稼いだら赤字にならないか」を示す財務指標。

つまり、以下の計算式で利益=0になる売上高を求めます。

売上-費用=利益

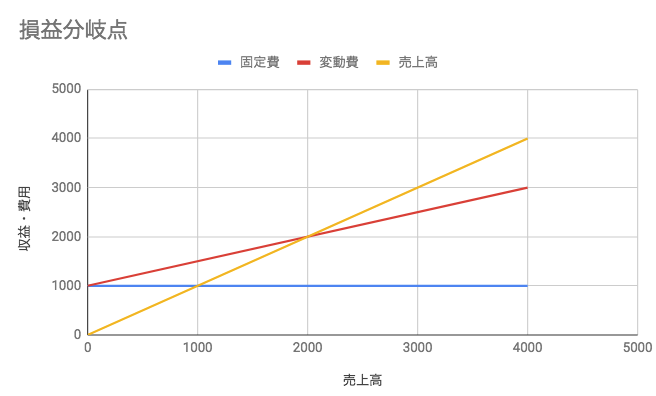

ここで、費用は2種類あることを押さえておきましょう。

- 変動費:原材料など売上が増えると共に増える費用

- 固定費:人件費や家賃など売上に関係なくかかる費用

固定費は売上に関わらず発生するので、この費用の元を取れる分だけの売上を確保して、さらに原材料など売上が増えると一緒に増えていく費用「変動費」を上乗せして利益が0になる売上高を求めます。

図にすると以下の通りです。

売上から変動費を引いた金額を「限界利益」と呼びます。

限界利益は、商品1つ売るごとに固定費を何円回収できるのか、を表します。

損益分岐点の売上高を計算式にすると以下の通りです。

損益分岐点売上高=固定費÷{(売上−変動費)÷売上}

実際に例を使って計算してみましょう。

【損益分岐点の計算例】

1個10円で仕入れて20円で販売。固定費は100円かかるとします。

1つ商品を売るごとに、20円-10円=10円の固定費が回収できます。

固定費100円を回収するには、商品をいくつ売る必要があるでしょう。

100円÷10円=10個

売上にすると、

20円×10個=200円

200円の売上が固定費の回収に必要であることがわかります。

これを先ほどの損益分岐点の売上高の計算式に当てはめてみます。

100円÷{(20円-10円)÷20円}=200円

計算結果は同じになりました。

損益分岐点比率、という考え方もあります。

実際の売上高を100%とすると、損益分岐点が何%かを表します。

損益分岐点比率=損益分岐点売上高÷実際の売上高×100(%)

例えば、先ほどの例で売上高が400円だった場合の損益分岐点比率は以下の通りです。

200円÷400円×100(%)=50%

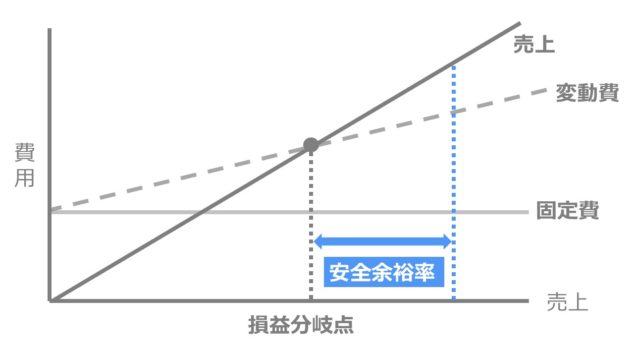

安全余裕率の考え方

安全余裕率に話を戻します。

安全余裕率は以下の計算式で求められるとのことでした。

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100(%)

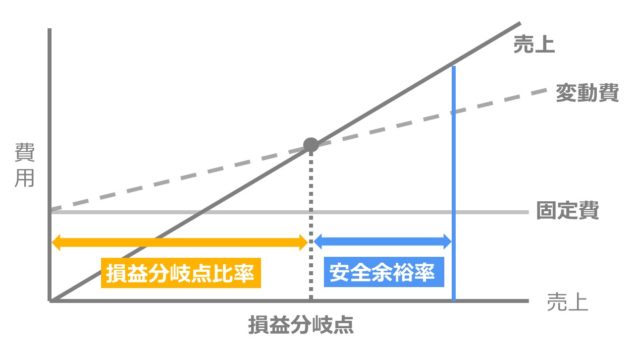

安全余裕率を、損益分岐点の図に示すと以下のようになります。

安全余裕率が大きいほど、経営が安定していることがイメージできると思います。

先ほどの例で、安全余裕率を計算してみましょう。

仕入れ10円/個、販売額20円/個、固定費100円、損益分岐点売上高200円でした。

今月の売上高が400円だった場合、安全余裕率は何%でしょうか。

(400円-200円)÷400円×100(%)=50%

この50%が意味するところは、「あと50%売上が下がっても赤字にならない」と言えます。

安全余裕率と損益分岐点比率の関係

安全余裕率と損益分岐点比率は足すと必ず100%になる関係にあります。

安全余裕率+損益分岐点比率=100%

以下の図を見るとわかりやすいはずです。

先ほどの例で考えてみましょう。

仕入れ10円/個、販売額20円/個、固定費100円、損益分岐点売上高200円の場合

安全余裕率

(400円-200円)÷400円×100(%)=50%

損益分岐点比率

200円÷400円×100(%)=50%

足すと100%になりますね。

安全余裕率を経営に活用する方法

安全余裕率の考え方を見てきました。

ここからは、安全余裕率を実際にどのように経営指標として活かしていくかを解説します。

安全余裕率の目安

安全余裕率の目安は以下の通りです。

- ~0%:赤字

- ~10%未満:要注意

- 10~20%:日本の会社の平均的数値

- 20~40%:安全

- 40%~:優秀

安全余裕率の目安から、自社の経営状況を判断できます。

裏を返すと、損益分岐点比率では次のような目安になります。

- 100%~:赤字

- 90%~:要注意

- 80~90%:日本の会社の平均的数値

- 60~80%:安全

- ~60%:優秀

それでは、安全余裕率を改善するにはどのような対策を打てばよいのでしょうか。

安全余裕率を改善するには

安全余裕率を改善するには、3つのアプローチがあります。

- 固定費を下げる

- 変動費を下げる(=限界利益率を上げる)

- 売上を増やす

固定費を下げる

固定費を下げると、回収しなくてはならない最低限のコストが減り、その分利益が大きくなるので安全余裕率を改善できます。

固定費には以下のようなものが含まれています。

- 家賃

- 人件費

- 減価償却費

- 広告宣伝費

家賃の安いオフィスに引っ越したり、人員の見直し、機械など大型の投資の見直しや効果のない広告を出さない、といった対策が打てます。

変動費を下げる

変動費を下げると、商品を1つ売るごとに回収できる固定費の金額が増え、安全余裕率が改善します。

変動費には以下のものが含まれています。

- 原材料費

- 運送費

- 外注費

- 現場の作業員の人件費

原材料の仕入れ先を見直すなどの対策で変動費を下げ、限界利益率をあげることで安全余裕率を改善できます。

とはいえ、変動費の削減は品質の低下を招く恐れもあるので、固定費をまず減らすことをまず意識すべきです。

売上を増やす

売上を増やせば増やすほど安全余裕率は高くなっていきます。

したがって、固定費・変動費の削減とともに売上を増やすことも重要。

売上=販売数×単価

と表せるので、売上を増やすには、ざっくり分けて2つのアプローチができます。

- 販売数を増やす

- 単価を上げる

販売数を増やすには、商品数を増やしたり新規顧客・リピーターを獲得するといった方法が考えられます。

一方商品の単価を上げるは、他社にない独自性が必要となるでしょう。

安全余裕率とは|まとめ

安全余裕率とは、経営がどの程度安定しているのかを測る指標です。

計算方法は以下の通りです。

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100(%)

安全余裕率を理解するには、損益分岐点の考え方をまず知る必要があります。

上手く経営に取り入れることで、安定経営への方策が見えてくるでしょう。