この記事は約 4 分で読めます。

通常の取引は商品やサービスの対価として代金が支払われます。そのため、入金時には売上が計上されています。しかし、取引によっては代金が先に入ってくることがあります。その場合は、入金を一時的に「前受金」で処理し、商品の納品やサービスを提供した時点で売上に振替します。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

取引先からの入金だけでなく、自社で発行する商品券の販売代金や掛金も前受金に該当することがあります。実務では前受金の処理することが少ないかもしれませんが、該当する取引を知らないと処理モレが発生する可能性があります。

また、建設業は特別な会計処理をしており前受金を「未成工事受入金」の勘定を使用して処理します。業界特有の処理とはいえ前受金と併せて基礎知識として覚えておきたいところです。

この記事では長年の経理の実務経験と建設業経理士の資格を持つ筆者が、前受金について詳しく解説します。

前受金とは

前受金(まえうけきん)とは商品や製品の納入前に受け取った手付金や内金、役務提供前に受け取った代金をいいます。将来的に納品やサービスを提供する前提のため流動負債と認識します。

消費税については前受金時点では課税されず、売上計上した時点で課税されます。

前受金を売上に計上する時期は取引内容により異なります。代表的な基準は次のようになります。

【売上計上の基準日】

商品や製品:納品日

サービス:役務を提供した日

請負工事:引渡日(完成基準の場合)

基本的な前受金の仕訳は次のようになります。

【前受金を受け取った時点の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現金預金 | 20,000 | 前受金 | 20,000 |

【前受金を売上に振替し商品残額は掛けとした場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 前受金 | 20,000 | 売上 | 100,000 |

| 売掛金 | 90,000 | 仮受消費税 | 10,000 |

前受金の代表例

前受金にはどのようなものがあるのでしょうか。代表的なものを確認しましょう。取引先から受け取った現金や預金だけが前受金に該当するわけではありませんので注意しましょう。

1.学校や塾などの授業料

学校や塾などの授業料は授業開始前に料金を先払いしてもらうのが一般的です。資格を取得するために通う専門学校も同様です。

授業料は授業というサービスを提供してはじめて売上となります。一度に役務提供が完了しない場合は、役務を提供した部分についてのみ売上に計上します。

例えば半年講座で60万であれば、毎月10万円を売上とします。最近多いオンライン講座も同様に扱います。

実務では講座を開催した都度に該当する講座の売上金額を前受金から売上に振り替えるのは煩雑なので、月単位で役務提供した回数分をまとめて売上に計上するなどの運用が行われます。人件費等の経費が毎月計上されますから、それに見合った部分の売上をあげることになります。

2.旅行の申込料金

旅行代金は予約時に申込料金として一部が先払いされます。この申込料金は前受金として処理します。パッケージ旅行などは、かなり前から予約することもあり前受金の額も大きなものとなります。旅行が実行された時点で売上となり、キャンセルされた場合は前受金から返金します。

3年程前から旅行業界は自主規制しており、出発日60日前の申込料金は旅行代金の20%以内とする「60日前20%の原則」を設けています。

3.予約販売の代金

予約販売の申込時に支払われた前払代金は前受金として処理します。不動産を購入する顧客から受け取った内金もこれに該当し、引渡時に売上計上します。

物品だけでなく、サービスを提供する航空券や新幹線の予約チケットの代金も前受金です。利用された時点で売上となります。ちなみに当日購入されたチケットは同日に利用される前提で販売時に売上として処理します。

4.顧客に販売するオリジナル商品券

小売業ではお得意様や会員に対して、店舗で利用できる商品券を販売することがあります。以前は販売時に売上として処理することが一般的でしたが、2018年12月31日以降に決算日を迎える年度から新会計基準になり販売時点は前受金で処理することになりました。販売促進を目的とするポイントや自家製プリペイドカードも同様の処理をします。

【商品券を販売した時点の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現金 | 10,000 | 前受金 | 10,000 |

【商品券を使用した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 前受金 | 10,000 | 売上 | 10,000 |

| 現金 | 1,000 | 仮受消費税 | 1,000 |

また、発行から10年経過しても使用されない商品券は未使用であっても売上に計上するルールになっています。商品券に有効期限を設けていれば有効期限を過ぎた時点で売上計上します。

発行した商品券の金額を概算按分して商品券が使われる割合で売上に振り替える方法もあります。任意で企業が選択できることになっています。

5.会員から集める掛金

会員から集める掛金のなかには前受掛金となるものがあります。代表的なものは互助会の月額掛金です。取引先や顧客に対して「○○の会」や「××クラブ」などの会員登録をしてもらい掛金を回収している場合は注意が必要です。

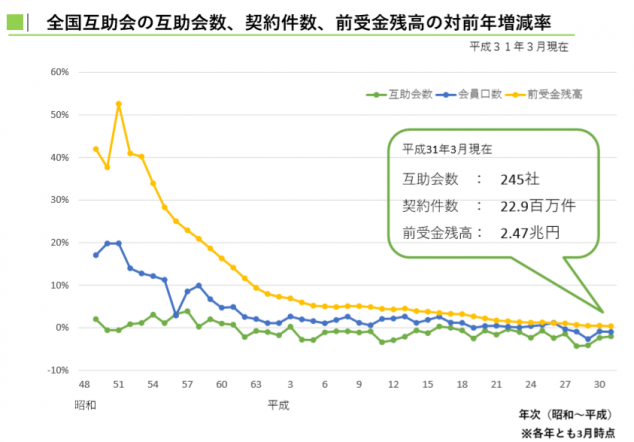

例えば冠婚葬祭互助会は冠婚葬祭に備えるために割賦販売法に基づき月々の掛金を会員が掛け、利用する時に会員価格でサービスを受けることができるシステムです。この掛金は前払掛金となり前受金で処理します。

冠婚葬祭のセレモニー業界は前受金の多い業界で、冠婚葬祭互助会だけでも2019年3月末時点で2.47兆円の前受金があります。

引用:全国互助会の互助会数、契約件数、前受金残高の対前年増減率

前受金の残高が大きくて驚かれたのではないでしょうか。互助会は継続的に役務提供しているわけではないので前受金として処理されています。冠婚葬祭互助会ほどの規模でないにしても、自社が前受掛金を受け取っている場合は処理を確認しておきましょう。

建設業特有の前受金:未成工事受入金とは?

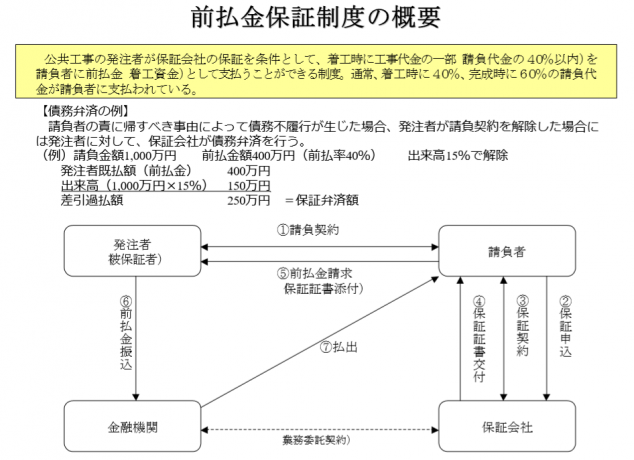

建設業の工事は工期が長く完成して引き渡すまでに時間がかかります。そのため前払金を受けるのは珍しいことではなく、公共工事においても前払金保証制度が確立しています。

施主から前払金を受けた時は他の業種のように前受金で処理するのではなく、建設業特有の「未成工事受入金」の勘定で処理します。

引用:国土交通省|前払金保証制度の概要 P.19

建設業の売上は完成工事高(略して完工高)といい、売上の認識に対する考え方は2種類あります。それぞれの特長をご説明します。

○工事完成基準

工事が完成して引き渡した日を基準に完成工事高として売上計上します。原則的な方法で、完成までに得た代金を未成工事受入金として管理し、完成までの支出を未成工事支出金として原価管理します。

【工事が完成した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 未成工事受入金 | 900,000 | 完成工事高 | 1,000,000 |

| 完成工事未収入金 | 200,000 | 仮受消費税 | 100,000 |

○工事進行基準

工事の完成前であっても工事収益総額と工事原価総額の基準日における進捗度を見積って完成工事高を計上する方法です。工期が1年以上の工事や10億以上の工事を対象としています。

工事進行基準は簡単にいうと工事全体の原価予算のうち基準日に計上されている原価の割合を計算して、対応する完工高の割合を算出して完成工事高に計上する方法です。工事完成前であっても未成工事受入金と完成工事高を振替処理します。

工事進行基準は2021年4月から「収益認識基準」に代わる予定で上場企業約3600社は強制適用の対象となっています。

建設業では選択している会計基準により売り上げを認識する基準日が異なります。売上の認識がちがうということは前受金の判断基準がちがうということですので注意しましょう。

会社によっては一律の基準ではなく、工事の物件単位で基準をわけている場合もあります。例えば工期が1年未満は完成基準、1年以上は工事進行基準といった具合です。

複数の工事を同時進行している場合は入金がどの工事物件の代金かを確認することから始めなければなりません。同時に進行している工事が多ければ管理は煩雑です。公共工事では前払金専用口座を利用して処理しますので、その点は認識しやすくなります。

前受金と前受収益の違い

前受金と混同されやすいものに前受収益があります。前受収益は継続的に役務提供する場合に、費用収益対応の原則から、前受代金のうち翌期以降の期間に対する収益を当期の収益から除去して、負債を翌期に繰り延べることです。この会計処理を「収益の繰延」といいます。前受収益も前受金と同様に流動負債と認識します。

【前受収益の代表的なもの】

・前受地代家賃

・前受手数料

・前受保険料

・前受利息

・前受保証料

どれも継続的な役務提供を前提としたものばかりですね。処理時に前受金と間違えないようにしましょう。

まとめ

前受金は売上が計上されていない商品やサービスの代金です。継続性のあるものは前受収益として別で処理します。建設業のように勘定科目も特殊で売上の基準も複数ある業界もあり混乱しやすい部分ですが売上認識の基準を正しく理解すれば難しい内容ではありません。この機会にポイントを押さえて覚えておきましょう。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます