この記事は約 3 分で読めます。

「財務諸表、決算書で『△』がでてきたけどこれって何?」

「『△』の使い方に決まりはあるの?」

財務諸表や株価を見る時に使われている記号「△」ですが、このように疑問に思う人もいるでしょう。なにより、会計において「△」を用いるのは日本だけなのです。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

筆者も、普段なにげなく見ている「△」の意味について疑問に思い調べたことがあります。

そこで本記事では会計において使われる「△」の意味や使われ方、由来などについて具体例をもとに解説します。

財務諸表など経理・会計業務における△(白三角)の意味

「△」の意味は「マイナスや赤字である状態」を示しています。

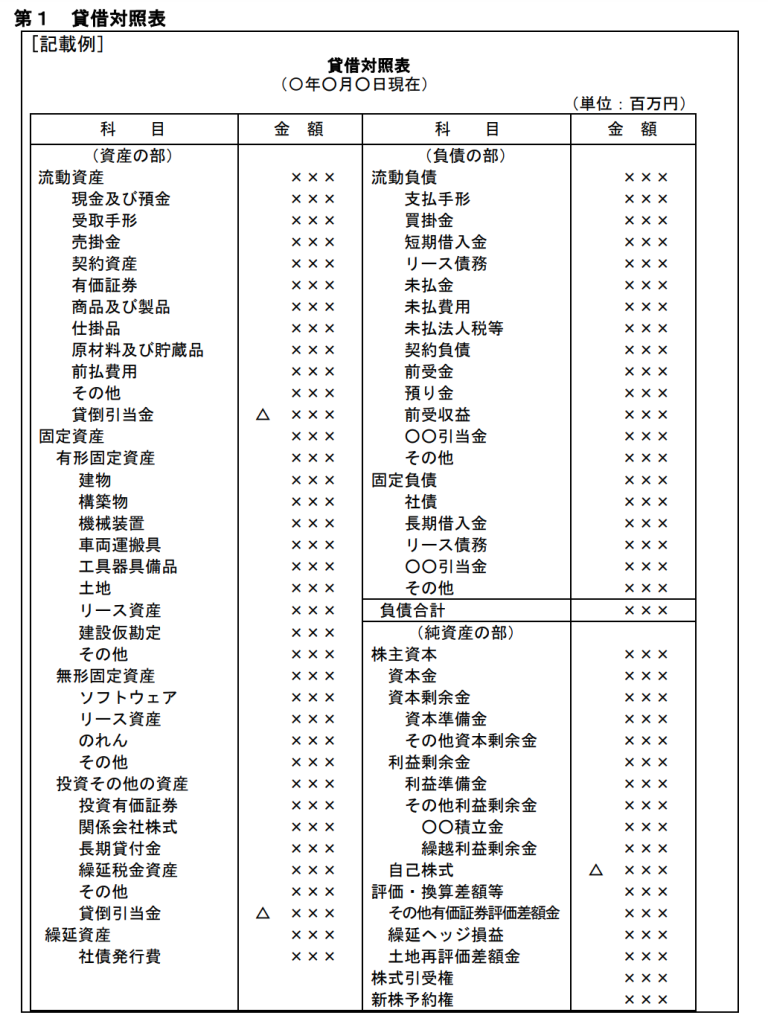

例えば「一般社団法人 日本経済団体連合会(通称:経団連)」が2022年11月に掲載した「会社法施行規則及び会社計算規則による株式会社の各種書類のひな形(改訂版)」では、貸借対照表の「貸倒引当金」「自己株式」に「△」が使われています。

さらに、2022年5月11日付のトヨタ自動車株式会社2022年3月期決算短信を見てみると、こちらでも「対前期増減率」や「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」で「△」が使われています。

このように、財務諸表など会計における「マイナス」を表す記号として「△」は使用されています。

「マイナス」を表す記号の特徴

「マイナス」を表す記号は「△(白三角)」を含めて次のようなものがあります。

- △(白三角)

- ▲(黒三角)

- ()(丸括弧)

ここでは、それぞれの特徴を解説します。

△(白三角)

白三角は比較的見やすいといった特徴があります。

しかし、日本でしか使われていないため、国外の関係者に見せてもすんなり理解してもらえないことが考えられます。

▲(黒三角)

黒三角はマイナスであることが最もわかりやすい印象があります。

後述しますが、株価などでは「△(白三角)」と「▲(黒三角)」が並んで使われることもあり、△よりも▲のほうがマイナスである印象を大きく感じる人が多いと考えられます。

直感・感覚的にも「良くないこと」「ネガティブ」を連想させる場合が多いことでしょう。

()(丸括弧)

欧米企業でよく使用されている記号です。広く一般的に普及している表計算ソフト「Excel」においても表示形式として「()(丸括弧)」を選べます。

一方で、見慣れている方では問題ありませんが、見慣れていない場合には「マイナスであること」がわかりにくいといった印象も受けます。

-(マイナス)

「マイナスであること」を表す一般的な記号です。

財務諸表の初見者にとってもわかりやすいですが、漢数字の「一(いち)」と並んで使用するとわかりにくくなってしまいます。

(例)

-百万円

△百万円

よっぽどこの例でいう前者のような表記は見ませんが、これだと「いち・百万円」であるのか「マイナス・百万円」であるのかわかりづらくなるのが理解いただけるかと思います。

△(白三角)と▲(黒三角)の違い・使い分け

△や▲でマイナスを表すことが視覚的にもわかりやすいと感じた方もいるでしょう。では、△と▲の2つのうちどちらを使えば良いでしょうか。

結論、その答えはありません。どちらを使うかは任意であり、明確な定義もないようです。

国立国会図書館が提供するレファレンス協同データベースを参照すると、「△と▲の使い分けに関する明確なルールがあるのか知りたい」という質問に対し、「調べてみたが明確な記述はなかった」という回答が掲載されています。「解決/未解決」区分も「未解決」になっています。

このことが何を意味するのかというと、「文献で明確な根拠が示されなかった」ということです。

先述しましたが、株価においては△がプラス、▲はマイナスであることを示す場合もあります。例えば、日本経済新聞における株式相場表の記載について、以下のような記載があります。

前日比の「△」は高、「▲」は安、「0」は変わらず、「-」は商いできず、を示します。

引用元:株式相場表の株価の単位は円ですか│日本経済新聞

しかし日本経済新聞のこの例では、「マイナス」であることは絶対的ではなく「昨日の終値からいくら」といった相対的なマイナスを示すのに用いられています。

なぜ△が使われるようになったのか

数字を表す記号として適切なものを考えた場合、本来は「-(マイナス)」が使われるべきだと考えられますが、なぜ日本において△が使われるようになったのでしょうか。

この疑問については諸説あるようですが、大正時代に税務署がこのように指導したことが始まりだという説があります。

先述したように、日本で使われる漢数字の「一(いち)」と「-(マイナス)」はひと目で簡単に違いがわかるものではないでしょう。

さらに「-(マイナス)」を使用していれば偽造されることもあり、その偽造防止のために税務署が「△」を使うように指導したものと考えられます。

この説以外にも、数学の世界で使われる「Δ(デルタ)」は「差分」や「変量」を表しており、△(白三角)とΔ(デルタ)が似ていることからも一般に普及しやすかったとも考えられます。

しかし、このような観点から見れば相対的にマイナスであることでなく、現在の資産残高など絶対的なものを表す場合の「△」の使用にはやや疑問が残ります。

会計・経理業務における△の意味まとめ

これまで財務諸表などの会計・経理業務における「△」の意味を解説してきました。

△は「マイナス」を示すものであり、会計において使われ方などの明確な根拠は示されていません。

しかし、経団連が示しているひな形にもあるとおり、広く一般的に普及している表記です。

調べてみると、どちらかというと前日や前年との比較、増減率などで使われる意味合いが強いものだという印象を持ちました。

△などの記号表記については任意ですが、もし使用するのであれば統一して使用することが望まれます。この機に社内や個人における帳簿について一定の基準を設けてみてはいかがでしょうか。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます