この記事は約 5 分で読めます。

欠損とは税務の用語で税務上の赤字のことです。会計の損失とは異なります。会計で利益がでていても税務では欠損が生じることもあります。欠損金は要件を満たせば翌会計年度に繰越すことが認められています。繰越す欠損金を「繰越欠損金」といいます。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

今の社会情勢のように賞与の支給予定額が大きくかわる状況で税効果会計を導入している会社では、前期に計上していた賞与引当金と当期期末に計上した賞与引当金の差額が大きくなり、繰延税金資産の影響で欠損になることがあります。

予定外の状況から対策費用がかさみ欠損になる場合もあるでしょう。その場合は欠損の原因となった損失が災害損失欠損金に該当することも考えられます。

欠損金は欠損を翌期以降に繰越すだけでなく繰戻しすることもできます。すでに納付した前期の法人税の還付を受けることが可能なのです。

この記事では長年経理を担当する筆者が繰越欠損金について詳しく解説します。

繰越欠損金とは

欠損金は会計期間の所得の赤字のことで、繰越欠損金とは翌会計期間以降に繰越す欠損金のことです。翌年度以降が黒字で課税所得があれば繰越欠損金と相殺して法人税を軽減することができます。

法人の所得は次のように計算します。

法人税の所得の金額 : 益金の額 - 損金の額

会計と税務では認められている費用の基準が異なります。会計では費用として認められるものが税務では「損金不算入」といって認められないのです。代表的なものは、事前に届出をしていない役員賞与や一定額を超えた交際費、税金などです。

また、益金不算入もあります。受取配当金は会計では営業外収益として計上しますが、税務では益金には含みません。この益金と損金の不算入から会計では利益がでていても、税務では欠損がでることがありますので覚えておきましょう。

繰越欠損金が生じるための要件とは?

欠損金は無条件に繰越せるわけではあません。要件を満たさない場合は繰越せませんので注意しましょう。

【欠損金を繰越す要件】

(1) 欠損金が生じた年度に青色申告していること

(2) 欠損金が生じた年度の帳簿書類を保存していること

原則的に(1)(2)が欠損金繰越の要件ですが、会社が税効果会計を導入している場合は3つめに回収可能性評価が加わります。

繰越す場合の要件と併せて、翌年度以降に欠損金の繰戻しするときの要件も確認しておきます。

【欠損金の繰越しする場合の要件】

(1) 欠損金のある翌年度以降も連続して確定申告すること(白色申告でも可)

(2) 欠損金の控除は古い年度から順に行うこと

(3) 控除する欠損金が年度開始の日前10年以内に開始した年度の欠損金であること

青色申告は提出期限を守らなかったり、帳簿書類が法令で決められた期間保存されていないと、過去にさかのぼって取り消されることがあります。欠損金が生じた年度の帳簿書類の保存期間は10年です。誤って7年で破棄しないように注意しましょう。

帳簿書類の保存期間は会計年度の最終日が基準ではありません。法人税の確定申告書の提出日の翌日から起算して数えます。3月決算で5月31日に確定申告していれば、10年保存の帳簿書類を破棄できるのは10年後の6月1日以降です。4月に帳簿書類を破棄し、5月に税務調査が入ると備付書類の不備となりますので帳簿書類の管理は慎重に行いましょう。

欠損金を繰越せる期間と控除限度額

欠損金の繰越期間は平成30年(2018年)4月1日以降に開始した事業年度は10年です。

繰越控除できる所得の控除限度額割合は度重なる法改正や企業規模、欠損金の生じた年度によりちがい少々複雑になっています。資本金1億以下の法人の控除限度額は100%ですが、大法人やその子会社は年度により上限が異なりますので注意しましよう。

| 開始事業年度 | 控除限度額 | |

| 大法人 | 中小法人 | |

| 平成24年4月1日~平成27年3月31日 | 80% | 100% |

| 平成27年4月1日~平成28年3月31日 | 65% | 100% |

| 平成28年4月1日~平成29年3月31日 | 60% | 100% |

| 平成29年4月1日~平成30年3月31日 | 55% | 100% |

| 平成30年4月1日以降 | 50% | 100% |

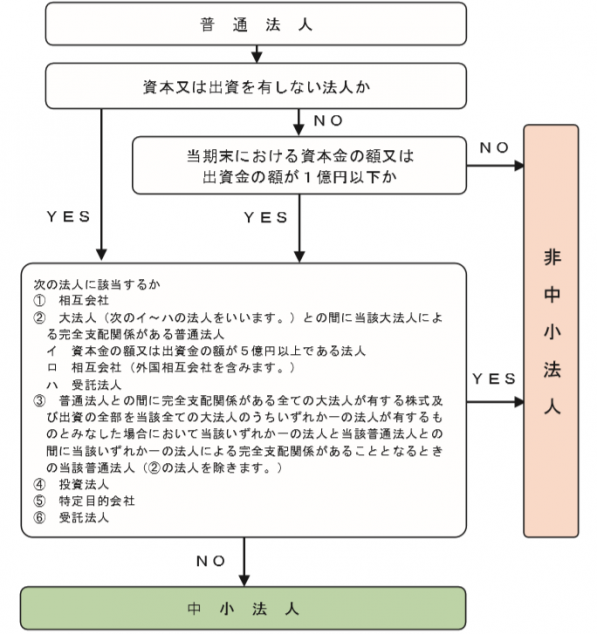

※再建中の法人や新設法人の控除限度額は所得金額の100%です。

※中小法人は資本金1億円以下で大会社と完全支配関係(100%子会社をさす)にない法人です。中小法人の判定については次のフローチャートを参考にして判断してください。

税効果会計を導入している場合の繰越欠損金の処理

繰越欠損金は赤字を繰越すことで将来の黒字と相殺しますので、将来の税金を調整する税効果にあたります。税効果会計を導入している会社では一定の条件のもと将来の税金が減る場合に資産を、増える場合に負債を計上することになります。

1.税効果会計の対象となる企業

税効果会計はすべての会社が導入しているわけではありません。(1)~(3)が税効果会計の対象となる会社です。

(1)上場会社

(2)金融商品取引法の適用を受ける非上場会社

(3)会計監査人を設置している会社(非上場会社も含む)

その他の会社は任意となっており、導入するか否かは重要性により判断することになっています。実際に中小企業で導入していることは少ないと思いますが、導入していれば欠損金を繰越す要件が追加されますから覚えておきましょう。

2.回収可能性評価とは

繰越欠損金は税効果会計の代表的な将来減算一時差異の勘定です。一時差異は将来に解消される差異が対象ですから、その欠損金が解消する「未来の課税所得の見積」と、解消する予定の「スケジューリング」から回収の可能性を判断し、解消が難しければ欠損金を繰越すことが認められていません。

これを回収可能性評価といい、税効果会計を導入している会社は欠損金繰越の条件となります。

3.繰越欠損金の計上と繰戻しの仕訳

繰越欠損金の仕訳を確認しましょう。欠損金は税金の前払いと認識するため繰延資産となります。翌期に解消した場合は繰延資産を減らします。欠損金が発生した年度と解消した年度のどちらも同じ税率が適用されるように仕訳するのがポイントです。

繰越欠損金を計上する会計期間は「欠損金×法人税率」で算出した額を計上します。

【欠損金を繰越すときの仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 繰延税金資産 | 200 | 法人税等調整額 | 200 |

翌期は「翌期の所得×控除限度割合×法人税率」で算出した額が解消されます。

【翌期に繰越欠損金を解消したときの仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 法人税等調整額 | 100 | 繰延税金資産 | 100 |

繰越欠損金による還付制度とは

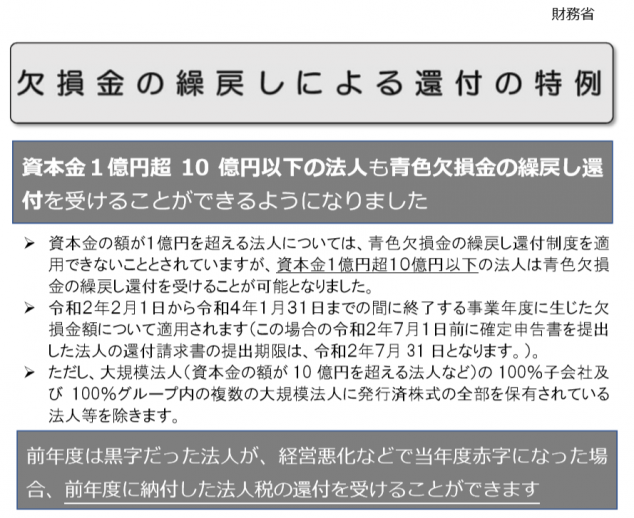

欠損金の繰戻しによる還付制度は欠損金が生じた場合に資本金1億以下など一定の条件の企業が前年度の所得に繰戻して法人税の還付を受けられる制度です。青色申告している法人と災害損失欠損金のある法人が対象です。

1.青色欠損金の還付

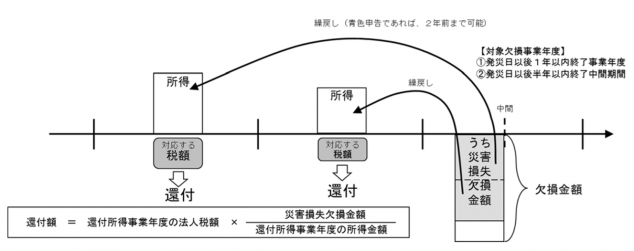

青色申告している法人が欠損金をだした場合に、当年度の前1年以内に開始した事業年度の所得に当年の欠損金を繰戻して納付済みの法人税の還付を受けることができます。還付を受けるためには還付請求書を法人税の確定申告書と同時に提出することが条件となっています。

還付請求できる額は次のように計算します。

還付請求できる金額 = 還付所得事業年度の法人税額 × 欠損事業年度の欠損金額 ÷ 還付所得事業年度の所得金額

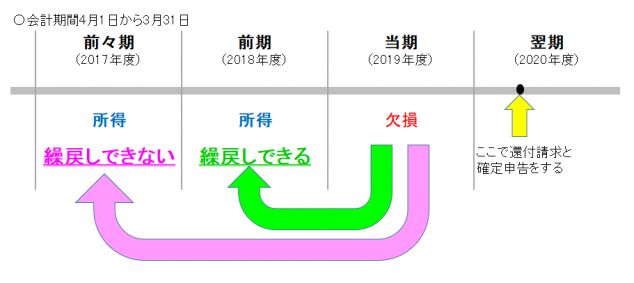

欠損金が大きく前年度の所得に繰戻しても残額がある場合でも1年前までに開始した事業年度との制限があるので前々年度には繰戻すことができません。

▪️繰戻しのイメージ図

仮に前期も欠損で当期に解消できる予定で前期に還付請求していなかったが、当期も欠損であった場合は当期の欠損も前期の欠損も前々期に繰戻すことはできません。

決算日変更があった場合で前期と前々期が1年前までに開始した事業年度に該当する場合のみ繰戻すことが可能です。

2.災害損失欠損金の還付

青色申告をしていなくても災害による損失が原因の欠損金は繰越しと繰戻しの還付が受けられます。また、青色欠損金と同時に繰戻すことも可能です。

引用:財務省|欠損金の繰戻しによる還付の特例

新型コロナによる損失も災害損失欠損金に該当するとされています。3月決算の多くの法人は5月末が法人税の申告期限でしたので、すでに確定申告書を提出していると思いますが、今年度に限り7月末まで後追いで還付請求書を提出することができます。

今回の新型コロナウイルス感染症の影響による、例えば以下のような費用や損失 は、災害損失欠損金に該当することとなります。

出典:財務省|欠損金の繰戻しによる還付の特例

・飲食業者等の食材の廃棄損

・感染者が確認されたことにより廃棄処分した器具備品等の除却損 ・施設や備品などを消毒するために支出した費用

・感染発生の防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

・イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

引用:財務省|欠損金の繰戻しによる還付の特例

もし、欠損金が生じているのであれば損失内容を確認して災害損失欠損金に該当するようであれば税理士などに相談することをおすすめします。資本金の条件も緩和されていますので該当する企業もあると思います。

連結納税している場合の繰越欠損金の処理

連結納税とは親法人と完全支払関係にあるすべての子法人を1つの納税単位として、親法人が連結確定申告する制度です。

納税単位をグループと考え、特定の子会社の欠損金を親会社や他の子会社の所得と相殺して税計算できるメリットがあります。デメリットは子会社が大法人とみなされ受けられない特例があることと、会計基準を親会社に準じなければならず経理部門の負担が増えることです。

連結所得の計算は次の計算式で行います。

連結所得の金額 : 各連結事業年度の益金の額 - 各連結事業年度の損金の額

実務的には益金と損金をグループ間で合計するのではなく、各社ごとに個別に所得を計算して集計していきます。

仮に親会社:利益100、子会社A:利益20、子会社B:損失40の場合の連結所得は、

親会社の利益100 + 子会社Aの利益20 + 子会社Bの損失40 = 連結所得80

この連結所得に税率をかけて申告します。ちなみに連結所得の金額に対する法人税の税率は親法人の区分に応じます。

例の場合は法人税の規定により、連結法人間で譲渡損益が繰り延べられ、子会社間で譲渡損益調整資産の時価譲渡があったとみなします。子会社Aは譲渡利益相当額を損金に算入することになります。

連結したグループ全体で欠損金が生じた場合は「連結欠損金」として繰越すことができます。繰越した翌期に親法人の区分に応じて計算した限度額を損金に算入します。

| 対象事業年度 | 繰越控除限度額 |

| 平成27年4月1日~平成28年3月31日 | 65% |

| 平成28年4月1日~平成29年3月31日 | 60% |

| 平成29年4月1日~平成30年3月31日 | 55% |

グループ内で損益の差が大きく、単体で繰越欠損金を解消しきれない場合などに有効です。

欠損金が生じた年度の源泉所得税はどうなる?

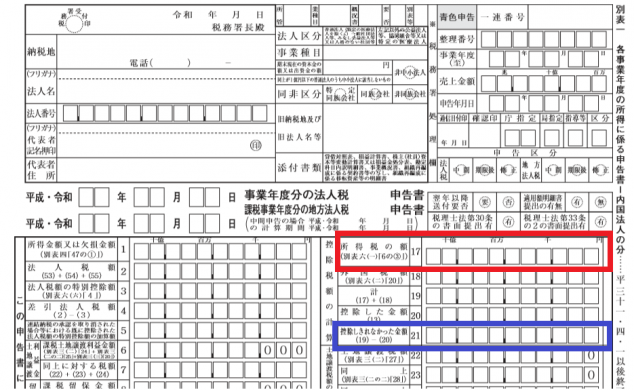

欠損金が生じた場合の源泉所得税はどうなるのでしょうか。欠損金が発生して納める法人税がない場合は源泉所得税が還付されます。

源泉所得税は受取配当金や受取利息を受け取る場合に控除されて入金してきます。通常は控除された源泉所得税は法人税の申告においては、前払いした所得税として申告時に支払う法人税と相殺しますが、納付すべき法人税がないため申告書の別表一の控除税額の計算欄の所得税の額が還付されます。

引用:国税庁|青色申告書 別表一

中間申告で法人税の一部を納付している場合は中間申告した法人税と併せての還付となります。連続して欠損金をだしていると中間申告で法人税を納めないので、法人税の還付はなく源泉所得税だけが還付されます。上の図の赤枠に源泉所得税を記入し、青枠が赤枠の所得税額と同額となり還付金となります。

『還付金』についてもっと詳しく知りたい方は、下記の記事をご覧ください。

まとめ

会社は好調の時もあれば厳しい状況の時もあります。時には欠損がでることもあるでしょう。会計で利益が出ているにもかかわらず欠損金が乗じると驚くこともあると思います。

経理担当の仕事は決算数字をみるだけではありません。その欠損の内容を確認して税制や利用できる特例を調べ該当するものがないか、少しでもうてる手はないのかと考えるのも仕事です。特に今のような特殊な状況であれば、税制や社会保険などあらゆる方面で利用できる制度を利用して資金繰りを考えます。

2020年度は多くの特例がでると思いますのでウォッチしていきましょう。