この記事は約 3 分で読めます。

期首商品棚卸高(きしゅしょうひんたなおろしだか)とは、期首時点の在庫のこと。

前期に売れ残った在庫と言うこともできます。

期首商品棚卸高は決算の時にだけ出てくる考え方なので、ややこしく感じる方も多いです。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

この記事では、期首商品棚卸高や売上原価の考え方を図や例を使ってイメージしやすく解説します。

筆者は上場企業で連結決算担当の経験があるので決算時の仕訳については詳しいです。

決算の考え方を知るために、この記事を役立ててもらえたら幸いです。

期首商品棚卸高とは?

商品棚卸高とは何なのか。

簡単に言ってしまえば、前期に売れ残った在庫のことです。

期首商品棚卸高は損益計算書(P/L)の「売上原価」にも密接にかかわる考え方です。

図や例を使って、わかりやすく説明していきます。

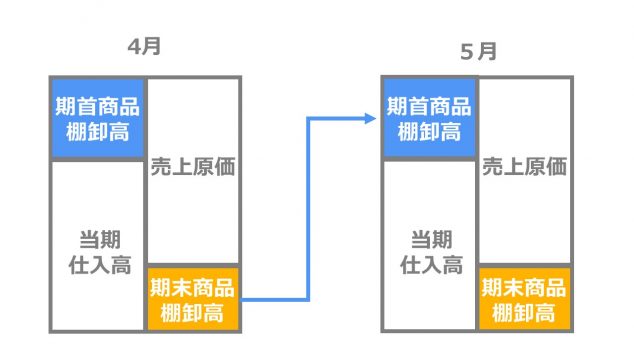

期首商品棚卸高とは期首時点の在庫のこと

期首商品棚卸高を図にすると上のようなイメージです。

前期に売れ残った在庫が期首商品棚卸高です。

そして、当期の期末商品棚卸高が、来期の期首商品棚卸高になります。

期首・期末商品棚卸高を算出するタイミングは決算なので、月次決算であれば毎月、期首・期末商品棚卸高を算出して帳簿に記載する必要があります。

言葉で説明されても、イメージがわきにくいですよね。

例を使ってみていきます。

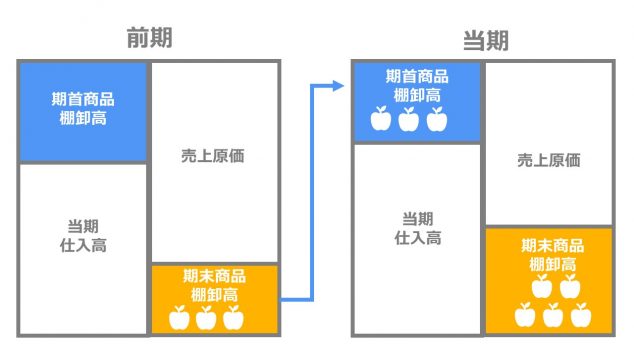

【期首・期末商品棚卸高の考え方の例】

前期は1つ100円で仕入れたりんごが3個売れ残りました。

今期は1つ150円で10個仕入れて、5個売れ残りました。

この例を図にすると以下の通りです。

期首商品棚卸高は、前期の売れ残りのりんご3個。

期末商品棚卸高は、今期の売れ残りのりんご5個。

かなり単純化した例ですが、期首・期末商品棚卸高のイメージを持っていただけたと思います。

それでは次に、期首商品棚卸高・期末商品棚卸高の考え方を理解するの重要なもう一つの論点、「売上原価」の考え方を説明していきます。

売上原価の考え方

売上原価とは、「今期売ったモノの原価」です。

財務諸表の一つ、「損益計算書(P/L)」では売上の次に表示され、「売上総利益(粗利)」を計算するのにも使われます。

売上総利益(粗利)=売上-売上原価

売上原価の代表的なものが商品を仕入れるのにかかった費用。

ただし、仕入れた時に費用にするのではなく、売れた時に費用にする「費用収益対応の原則」という企業会計の原則的な考え方があります。

したがって、以下の式で売上原価を求めることになります。

売上原価=期首商品棚卸高+当期仕入高-期末商品棚卸高

それでは、期首商品棚卸高・期末商品棚卸高の時に考えた例で売上原価について解説します。

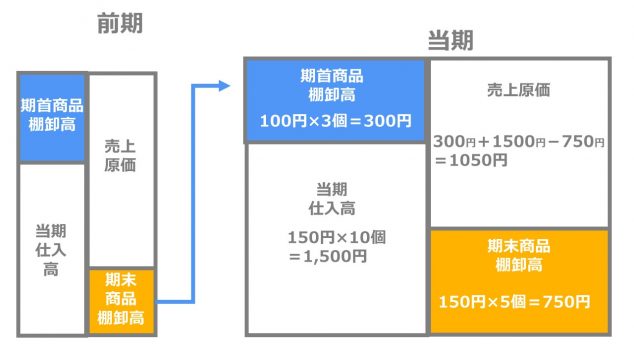

【売上原価の考え方の例】

前期は1つ100円で仕入れたりんごが3個売れ残りました。

今期は1つ150円で10個仕入れて、5個売れ残りました。

売上原価を求めると以下の図の通りです。

売上原価を計算式で求めると以下の通りです。

300円(期首商品棚卸高)+1500円(当期仕入高)-750円(期末商品棚卸高)=1050円(売上原価)

当期仕入れたりんご10個、1500円をすべて「売上原価」として費用に計上せず、在庫になったりんご5個750円の分を差し引いています。

これが「費用収益対応の原則」という考え方になります。

売上原価の考え方について詳しく知りたい方は、損益計算書について紹介している以下の記事も参考にしてください。

期首商品棚卸高の仕訳

期首商品棚卸高の仕訳は、期末商品棚卸高とセットで決算の時に行います。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | XXX | 繰越商品 | XXX |

| 繰越商品 | XXX | 仕入 | XXX |

一般的には、期首商品棚卸高・期末商品棚卸高という勘定科目は使用することはあまりありません。

上の仕訳が意味するところは、まず、期首商品棚卸高(=繰越商品)を資産から仕入(費用)に振り替えます。

そして、期末商品棚卸高(繰越商品)を仕入(費用)から資産に振り替えています。

と言ってもイメージがわきにくいので、先ほどのリンゴの例を使って説明します。

【期首商品棚卸高・期末商品棚卸高の仕訳】

前期は1つ100円で仕入れたりんごが3個売れ残りました。

今期は1つ150円で10個仕入れて、5個売れ残りました。

この場合の今期末の仕訳は以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 300 | 繰越商品 | 300 |

| 繰越商品 | 750 | 仕入 | 750 |

前期に売れ残っていた3個のりんご300円は今期の費用にするので、繰越商品(資産)から仕入(費用)に振り替えます。

そして、今期売れ残った5個のりんご750円は、「費用収益対応の原則」のため費用にできません。

そこで、仕入(費用)から繰越商品(資産)に振り替える処理をしています。

期首商品棚卸高・期末商品棚卸高の考え方は、図を書いてみると理解しやすいです。

実際に自分の手で書いてみると理解が深まるのでおすすめです。

期首商品棚卸高の消費税の扱い

期首商品棚卸高の消費税は課税の対象外です。ただし、免税事業者から課税事業者になった年には、期首商品棚卸高の消費税を支払ったものとして仕入税額控除ができます。

『仕入税額控除』について詳しく知りたい方はこちらをご覧ください。

また免税事業者とは消費税の納税を免除されている事業者のことを、課税事業者とは消費税の納税義務がある事業者のことを言います。

基本的には売上が1000万円を超えると免税事業者から課税事業者になります。

免税事業者から課税事業者に切り替わるタイミングでは、期首商品棚卸高の消費税の考え方を国税庁が以下の通り定めています。

新たに課税事業者となる場合に、令和元年10月1日以降に仕入れた棚卸資産を有している場合には、その棚卸資産の取得価額に110分の7.8(軽減税率の適用対象となる棚卸資産については108分の6.24)を掛けて棚卸資産に係る消費税額を計算します。

国税庁No.6491 免税事業者が課税事業者となったとき

ただし、「簡易課税方式」(簡易的な仕入れ税額控除の計算方法)を選んだ場合には適用されません。

免税事業者から課税事業者に切り替わるタイミングというのは、滅多にないので、会計士・税理士に相談して誤りのないように申告しましょう。

期首商品棚卸高まとめ

期首商品棚卸高とは、「前期の売れ残り」です。

また、当期の売れ残りは期末商品棚卸高です。

期首商品棚卸高は期末商品棚卸高とセットで考え方を身に着けましょう。

損益計算書を理解するのに欠かせない「売上原価」の考え方で重要になる決算の考え方です。

売上原価=期首商品棚卸高+当期仕入高-期末商品棚卸高

企業会計では仕入れた時に費用にするのではなく、売れた時に費用にする「費用収益対応の原則」という考え方が基本にあるので、上記のように売上原価を算出します。

売上原価は財務諸表の一つである損益計算書(P/L)に表示されます。

財務諸表や損益計算書については以下の記事で詳しく解説していますので、併せて参考にしてください。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます