この記事は約 4 分で読めます。

消費税の税率が10%になると同時に軽減税率制度が導入され複数税率となりました。複数税率では、軽減税率対象品目を正しく理解して、仕訳時に該当する税率を適正に判断することが重要です。

軽減税率といえば食品や定期購読の新聞を思い浮かべ、自社には関係ないと思う方もいるかもしれませんが、食品をあつかっていない事業者も無縁ではありません。経費のなかにも日当のように軽減税率を適用するのか迷うものもありますし、定期購読といってもさまざまな媒体があり税率が異なります。

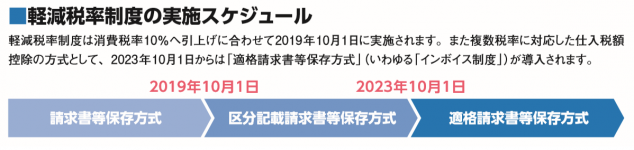

軽減税率導入は経理処理にも影響します。軽減税率の商品をあつかわない事業者も軽減税率制度に対応した区分記載請求書等保存様式の区分経理を行わなければなりません。

この記事では経理担当をしている筆者が軽減税率制度と区分記載請求書等保存様式について詳しく解説します。

→経理を、申請チェック”作業”から解放する。TOKIUM AI経費承認とは?

消費税の軽減税率制度とは?

軽減税率制度は2019年(令和元年)10月1日の消費税の税率があがったと同時に始まった制度で、特定の物品を軽減税率対象品目として消費税率を通常の税率より低く定める制度です。

現在の日本は複数税率となっており、

○軽減税率:8%(国分:6.24%、地方分:1.76%)

○標準税率:10%(国分:7.8%、地方分:2.2%)

の消費税率が定められていいます。

軽減税率制度により複数税率になったことで区分経理が必要となりました。区分経理は税率ごとに区分を記載した請求書の交付や区分ごとに帳簿を記帳するものです。区分経理はインボイスでも必須で、インボイス制度の導入と同時に区分記載請求書が適格請求書にかわることになります。

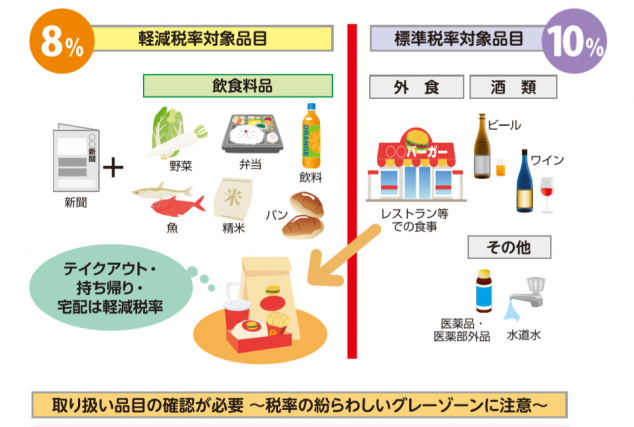

軽減税率対象品目の対象は?

軽減税率対象品目を確認しましょう。大まかには次の①②となります。

① 酒類及び外食を除く飲食料品

② 定期購読契約が締結された週2回以上発行される新聞

グレーゾーンと呼ばれる部分に該当する品目は軽減税率の対象となるか否かの判断に注意が必要です。食品や新聞をあつかっていない会社でも、経費のなかにはグレーゾーンがありますので仕訳する時の税率には注意しましょう。

例えば1万円以下のセット商品で食品部分が3分の2以上を占めるものは軽減税率の対象です。贈答で紅茶とカップのセットを購入した場合などが該当します。

他にも処理する時の仕訳に迷いそうなものをいくつかご紹介しましょう。

(1) 日当等の取扱い

旅費規程にもとづき日当を支給している会社もあると思いますが、規程を根拠に支給する日当は食品の購入に使ったとしても標準税率10%の対象です。実費精算で領収書が提出された場合は支払いの事実にもとづき適用税率を判断します。

(2) 販売奨励金

事業者が販売促進の目的で販売奨励金をだすことがあります。販売奨励金は対価の返還等に該当しますので販売促進の対象となっていた商品の税率を適用します。軽減税率対象品目の販売奨励金であれば軽減税率8%で処理しますので覚えておきましょう。

(3)新聞でも購入方法により軽減税率の対象外?

定期購読契約の新聞は軽減税率8%ですが、最近は電子版の新聞や紙と電子版のセット売りもあります。新聞はその提供形態によって消費税率がかわりますので注意しましょう。

・紙の新聞 ⇒ 軽減税率の8%

・電子版の新聞 ⇒ 標準税率10%

・紙と電子版のセット ⇒ 紙の新聞の金額と電子版の新聞の金額とを区分して、それぞれの税率で仕訳します。なかには紙の新聞は配達する新聞店と契約、電子版は新聞社との契約という場合もあります。その場合は個別の取引と認識して処理します。

ちなみに新聞をコンビニなどで購入した場合は定期購読にあたりませんから標準税率10%です。

(4) 自動販売機の手数料

社内に飲料の自動販売機を設置している会社は定期的に手数料を自販機の設置会社から受け取ります。その手数料は、飲料を販売する自動販売機の設置等に係る対価と認識しますので標準税率10%で処理します。販売奨励金とはことなる判断基準となりますので注意しましょう。

(5) 社内への飲食料品の配達

社内の会議室まで飲料や昼食の弁当を配達してもらうこともあると思いますが、配達は軽減税率8%の対象となります。もし、配膳や給仕も依頼していればケータリングや出張料理に該当しますので標準課税10%となります。

(6) ウォーターサーバーの設置と水

会社によっては社内や店内にウォーターサーバーを設置していることがあります。この場合はウォーターサーバーと購入している水は別々に仕訳します。ウォーターサーバーはレンタルが一般的ですから、ウォーターサーバーのレンタル料は標準税率10%、ウォーターサーバー用の水は軽減税率8%となります。

コーヒーメーカーや給茶機なども同様に考え食品部分だけを軽減税率で処理します。

紹介した事例以外にも注意が必要なものもあります。交際費で処理する手土産は物によっては軽減税率8%となります。弔事で手配する供花は標準税率10%ですが、供物の果物の籠盛は軽減税率8%です。領収書の税区分を確認して処理しましょう。

軽減税率対象品目であるか否かの判断は非常に重要です。仕訳に続く区分記載請求書等保存様式の記帳においても、適正に軽減税率の対象を判断していなければ正しい消費税額が算出されません。ひいては消費税の申告にも影響してきますので注意して処理しましょう。

軽減税率制度と区分記載請求書等保存様式

軽減税率制度のスタートと同時に区分記載請求書等保存様式が始まりました。3月決算の会社は区分記載請求書等保存様式になってから初の消費税の申告が完了した頃だと思います。

区分記載請求書等保存様式では区分記載の請求書の保存が必須ですし、消費税率別に区分した帳簿の記帳を行い保存しなければなりません。区分記載請求書等保存様式の注意点について確認しておきましょう。

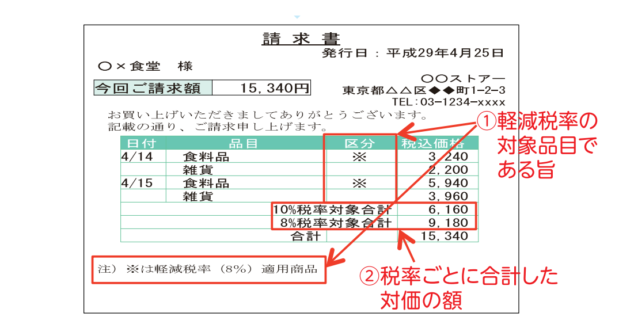

(1) 区分記載の請求書

請求書には必ず消費税区分の記載が必須となりました。自社の売上の請求書も、仕入れ先から受け取る請求書のどちらにも区分が記載してあるか確認しましょう。

区分記載請求書等保存様式の導入で請求書に記載する事項が増えていますので注意してください。

【導入前】

・ 発行者の氏名または名称

・ 取引先年月日

・ 取引内容

・ 取引金額

・ 交付を受ける者の氏名または名称![]()

![]()

【導入後】

・ 発行者の氏名または名称

・ 取引先年月日

・ 取引内容

・ 取引金額

・ 交付を受ける者の氏名または名称

追加項目 ① 軽減税率の対象品目である旨

追加項目 ② 税率ごとに合計した対価の額

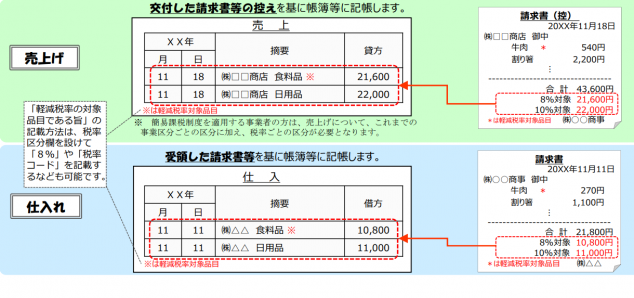

(2) 区分経理の方法

区分経理では売上は発行した請求書等の控えをもとに区分がわかるように記帳します。仕入れも受領した請求書等をもとに同様に記帳します。消費税の仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必須ですので少々手間でも内容を精査して行いましょう。

記帳方法は税率の区分がわかるように記帳してあれば問題ありません。処理時の税コードや印・記号でもかまいません。帳簿に表示してあり区分が認識できればよいのです。

引用:国税庁|軽減税率制度実施後の消費税申告書作成までのイメージ

もし、仕入れ先が免税事業者で消費税区分を記載していない請求書が発行されていれば説明して区分記載請求書の発行を依頼しましょう。免税事業者は自身が消費税申告する必要がないため気にしていないこともあります。

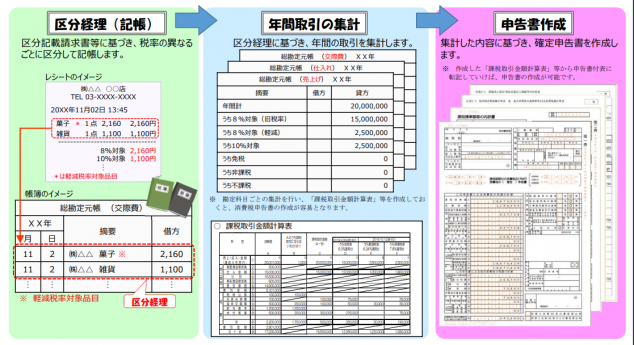

(3) 区分経理の消費税申告

区分経理の消費税申告は、区分経理された元帳をもとに年間取引計を集計して、各勘定科目の年間計をもとに課税取引額計算表を作成して申告書を作成します。軽減税率対象品目の判断が適正にされていなければ正しい消費税申告書を作成することができません。

引用:国税庁|軽減税率制度実施後の消費税申告書作成までのイメージ

消費税の申告はいかに日常の仕訳が正しく行われているかが重要です。適正に処理されていないと修正するだけでも大変な労力を要します。

経理担当者がすべての仕訳処理をすることは現実的にないと思いますので、売上を計上する営業部門や購買部門、仕入れを計上する現業部門にも軽減税率対象品目の判断基準について理解してもらい間違いのないように処理してもらいましょう。

まとめ

2019年10月1日から開始した軽減税率制度は事業者の消費税の処理に大きな影響を与えています。経理担当にとっては、消費税がアップしたことよりも区分経理が必要になったことや、消費税の課税判断について今まで以上に社内周知を進めなければならないことの方が労力を要するのではないでしょうか。

区分記載請求書等保存様式の先にはインボイスの導入があります。ここで区分記載が理解され浸透すればインボイス導入時の負担は軽減されると思いますよ。