この記事は約 4 分で読めます。

確定申告では所得から経費を控除して所得税を申告します。控除できる経費に交通費があります。

個人事業主で客先を訪問することの多い場合は課税期間を通すと交通費の金額は大きな額になりますので、交通費を経費として控除するための判断基準のポイントを押さえておきましょう。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

会社員は年末調整で所得税の手続が完了しますが、一定の要件をクリアすれば確定申告で交通費を経費として控除でき所得税の還付を受けられます。

この記事ではFP資格を持つ筆者が確定申告で控除できる交通費について詳しく解説します。

確定申告とは

確定申告は所得税の申告手続です。会社員の給与に係る所得税は年末調整で完了しますので、確定申告といえば個人事業主が行う手続とのイメージを持つ方もいるかもしれません。しかし、最近は会社員の申告も増えています。確定申告の基本について確認しましょう。

確定申告は法人税のように個別に会計期間を定めるものではありません。課税期間は申告する前の年の1月1日から12月31日の期間と決まっています。

所得税の計算方法は次の①~③の手順で行います。

① 1年間の収入 - 経費= 所得金額

② 所得金額 - 所得控除 = 課税所得

③ 課税所得 × 税率 = 所得税額

交通費は①の計算式の経費です。経費が増えれば所得税額が減る仕組みです。

確定申告で控除きる交通費は?

確定申告で控除できる交通費は個人事業主と会社員で要件が異なります。原則的な判断基準を確認しましょう。

○個人事業主 : 事業のために実際に使用した交通費が対象です。交通費は「出張旅費 + 交通費」の旅費交通費に該当するものを指します。

○会社員:特定支出控除に該当するものが対象です。

それぞれに細かなルールがあります。該当しないものを交通費として控除して確定申告すると税務署に指摘を受ける可能性がありますので注意しましょう。

個人事業主が経費にできる交通費

個人事業主の交通費の判断の第一ポイントは「事業のために使った」です。私用で使ったものは認められません。注意がすべきポイントをご説明します。

(1) 認められる旅費交通費は?

事業に使った公共交通機関や有料道路・高速料金などが認められます。新幹線や航空券代、船賃も対象です。領収書を保管しておきましょう。

公共交通機関の地下鉄などは領収書がありません。この場合は出金伝票(任意の様式で可)や旅費交通費一覧表を作成して保管しましょう。その場合は次の項目を記載するように注意しましょう。

- 支払日

- 金額

- 交通機関名

- 利用区間

- 使用目的(訪問先と訪問目的)

交通系カードでデータを抽出できる場合は利用履歴のデータに使用目的を追記して伝票がわりにすることもできます。同じようにETCカードの利用明細も利用できます。

事業のための出張であっても、仕事が終わった後に、私用で買い物に行ったのであれば買い物に行った以降のルートの交通費は私用として使ったことになりますので混同しないようにしましょう。

ちなみに社員旅行のための公共交通機関の料金やバス代は福利厚生費と認識して交通費として処理しません。

(2) 固定支給は認められない!

会社員が交通費や出張の宿泊費を精算するには2種類の方法があります。実費精算と会社の定めにより固定額を精算する方法です。しかし、個人事業主が交通費として認められるのは交通費も宿泊料金も実費精算したもののみです。

また、日当についても経費として認められていませんので覚えておきましょう。

(3) 交通系カードのチャージは?

頻繁に公共交通機関を利用する場合は交通系のICカードを利用することもあると思います。交通系のカードは先払いでチャージして利用するものですので、チャージ時点では経費として認識しません。使用した時に経費となります。

そうかといって、使うたびに経費に振り替えるのは手間ですし、重要性からも月締めで使用分を一括で経費に振り替えするルールを決めて運用することも可能です。

特に課税期間の末日には年間の交通費とチャージしている残高を把握するように注意しましょう。

国税庁が示す経費の基準は以下のようになっています。

(1)その年の12月31日までに債務が成立していること。

(2)その年の12月31日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3)その年の12月31日までに金額が合理的に算定できること。

引用:やさしい必要経費の知識|国税庁

チャージ残高は債務ではありませんし利用した事実もありませんから経費と認められないのです。

逆に高速道路や有料道路料金を精算するETCカードは料金後払いです。使用していれば支払の事実がなく未払いであっても経費と認識しますので注意しましょう。

会社員は交通費を特定支出控除できる?

会社員が確定申告できる交通費について確認しましょう。会社員は基本的に会社で交通費や出張費を精算しています。会社で精算したものは当然ながら確定申告で経費として認められません。会社員が交通費として経費にできるのは特定支出控除の要件をみたした支出です。特定支出控除について詳しくご説明します。

(1) 特定支出控除とは

特定支出控除とは会社員が会社の業務に必要な経費を負担している時に、一定の要件をみたせば受けられる控除です。会社で精算していない実際の負担額を基準に考えます。

会社によって通勤費や交通費・宿泊費などを一律支給していることがあります。その場合は定められた額以上の経費は持ち出しとなります。この持ち出し部分が特定支出です。

特定支給の対象となる経費には次のようなものがあります。

- 通勤費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費

- 勤務必要経費

これらの経費の自己負担合計が年間の特定支出額となります。

(2) 特定支出控除の要件

特定支出控除を受けるには年間の特定支出額と給与所得控除を使い、対象となるか否かを判断します。要件を確認しましょう。

【特定支出控除の要件】

① 特定支出控除として認められる経費の合計が給与所得控除額の2分1を超えること

② 会社が発行した「給与所得者の特定支出に関する証明書」を提出すること

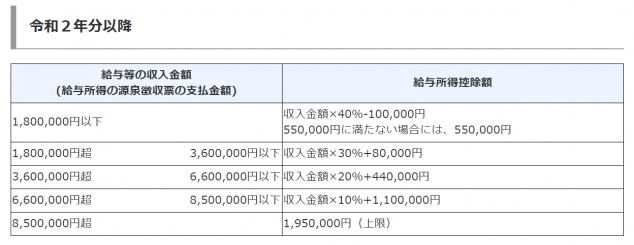

給与所得控除とは所得税を計算するうえで会社員に認められている必要経費です。年末調整後に会社から発行され源泉徴収票の収入金額をもとに計算します。給与所得控除額は収入金額により計算式が異なりますので注意しましょう。

引用元:国税庁|給与所得控除額

『源泉徴収税額』について詳しく知りたい方はこちらをご覧ください。

https://www.keihi.com/column/8319

(3) 特定支出控除の計算方法

特定支出控除の計算方法を確認しましょう。仮に特定支出が交通費のみの場合の特定支出控除の計算手順は①~④となります。

① 課税期間に自己負担した交通費の合計を計算する

② 特定支出控除の判定に必要な給与所得控除額を計算する

③ ①②を比較して、「①>②×1/2」であるか確認する。

「①≦②×1/2」であれば特定支出控除の要件をみたさないので控除を受けることができません。

④ 特定支出控除額を計算する

計算式 : ① - ②×1/2 = 特定支出控除額

仮に年収3,500,000円、自己負担した年間交通費600,000円のみの場合を計算してみましょう。

① 課税期間に自己負担した特定支出の合計は600,000円

② 特定支出控除の判定に必要な給与所得控除額は

収入3,500,000円×30%+80,000円=1,130,000円

③ ①②を比較して、「①>②×1/2」の要件をみたすか確認する

① 600,000>② 1,130,000×1/2 となり要件をみたします

④ 特定支出控除額を計算する

計算式:600,000-565,000=35,000

特定支出控除額は35,000円となります

このように計算した額を確定申告で交通費として控除します。計算例で仮に年間の自己負担額が500,000円なら要件をみたさず特定支出控除を受けることができません。

実際に計算しておわかりのように認められるのは、かなり高額な自己負担をしている場合となります。

会社員より個人事業主の方が控除を受けられるハードルが低いと感じている方もいると思いますが、これは会社員にもともと認められている給与所得控除があるためです。

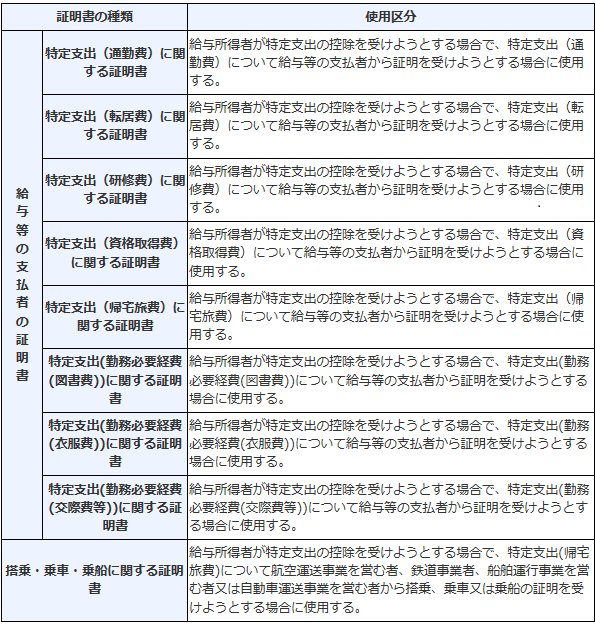

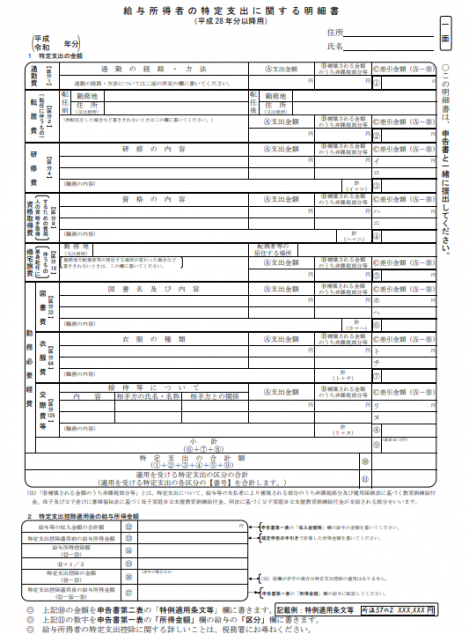

(4) 特定支出控除をするために必要な書類

特定支出控除を受けるためには会社が発行した証明書が必要です。特定支出の要件を判断する特定支出額は各支出項目の合計で判断しますが、証明書には使用区分ごとの金額が必須です。使用区分は次の図のようにわかれています。

交通費の控除でも通勤費や交通費、転居費、帰宅旅費など複数の特定支出があれば、使用区分ごとに内容を記載して会社に証明してもらいます。証明書は4面まであり1面の左下の欄で特定支出控除額を計算できるようになっています。

「給与所得者の特定支出に関する証明書」の様式はこちらからダウンロードできます。

確定申告をするときの基礎知識

確定申告には青色申告と白色申告の2種類があります。白色申告はすべての人ができますが、青色申告は事前の届出が必要です。白色申告と青色申告では控除できる経費がことなります。青色申告を選択する場合は忘れず、その年の3月15日までに所轄の税務署に「所得税の青色申告承認申請書」を提出しましょう。

また、確定申告の様式は「確定申告書A」と「確定申告書B」があります。一般的に確定申告書Aは会社員・年金受給者向けです。確定申告書Bは事業者が使いますので覚えておきましょう。

まとめ

確定申告で認められる交通費は個人事業主と会社員で異なります。それぞれの立場で必要な書類もことなりますので申告する時は注意が必要です。

2020年度分の申告から基礎控除が38万から48万に変更され、給与所得控除や青色申告特別控除の引き下げなど改正点も多くあります。手続する時は注意しましょう。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます