この記事は約 5 分で読めます。

実効税率は会社が実質負担する法人税等の割合です。決算業務や税金を担当していないと馴染みがないかもしれませんが税効果会計では重要な数字です。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

担当している方からみれば、本店や事務所がある地方自治体の税率を調べなければならず計算に手間のかかる作業とのイメージがあると思います。実際に課税所得や資本金による税率の適用判定もあり煩雑です。

この記事では大法人で経理を担当する筆者が実効税率について詳しく解説します。

実効税率とは?表面税率との違いは?

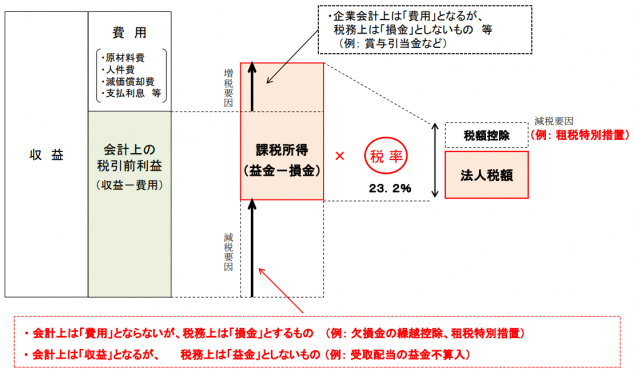

会社が利益をあげると課税所得に税率を乗じて税金が課されます。実効税率とは課税される税率をもとに、損金経理で決算調整した「実質的に負担する法人税等の税率」のことで法定実効税率とも言われます。

法人税等とは大きく分けて①~③をいいます。具体的な税金を確認しましょう。

① 法人税:法人税、地方法人税

② 住民税:都道府県民税、市町村民税

③ 事業税:事業税、特別法人事業税

①法人税と②住民税は損金不算入ですが、③事業税は損金算入して実効税率を計算します。

表面税率は法で定められた①~③の税率を単純に合計したものです。表面税率を「1+事業税率」で割ると実効税率となります。

期中に納税額を予測する場合は表面税率を使用し、節税効果を予測する場合は実効税率を利用して概算計算することが多いと思います。

実効税率に使う法人税等とは?

実効税率を算出するために使用する税金がどのようなものか確認していきましょう。なかには馴染みの薄いものもありますから、この機会に覚えておくとよいと思います。

(1) 法人税

法人税は国内に本店または主たる事務所を有する法人(公益法人や協同組合も含む)の課税所得に課される税金です。2021年3月期を例にすると課税所得800万以下の税率は19%、800円を超えると税率23%となります。

課税所得の計算では会計と税務で認められるものがちがいます。会計で費用となっても税務では損金とならないもの、会計で収益となるが税務では益金とならないものを調整して課税所得を算出します。

(2) 地方法人税

地方法人税は課税所得に課され、地方交付税(都道府県、市町村に交付される税)の財源のための国税です。地方に代わって国が徴収する地方税と考えるとイメージしやすいです。地方法人税の税率は一律10.3%(2021年3月期)で所得による税率区分はありません。

(3) 都道府県民税

都道府県民税は法人住民税のひとつで法人均等割と法人税割からなっています。地方税法で国が定めた以上の税率(超過税率)を都道府県で定めることができます。

2019年実績では法人均等割:35都道府県、法人税割:46都道府県で超過税率が設定されており、実効税率を計算するときは事務所のある都道府県のサイトで税率を確認する必要があります。

引用:総務省|超過課税の状況

ちなみに都道府県民税と市町村民税は基本的に別々に納付しますが、東京23区では東京都主税局に一括で納付します。

法人均等割は課税所得が赤字であっても納税義務が発生します。税額が課税所得に税率をかけて算出するのではなく、資本金と従業員の人数から区分別に定められているためです。これは市町村民税の法人均等割も同様です。

ちなみに東京都では23区とそれ以外で均等割の税額がちがいます。

(4) 市町村民税

市町村民税は法人住民税のひとつで、こちらも法人均等割と法人税割からなっています。税率は国が定めた率を超えて市町村の条例等で定めることができます。

2019年実績では法人均等割:388市町村、法人税割:996市町村で独自の税率(超過税率)が設定されています。実効税率の算出に使う税率は決算日までに議会で成立したものを基準(都道府県民税も同様の基準)にします。公布されているものではないので注意しましょう。

(5) 事業税

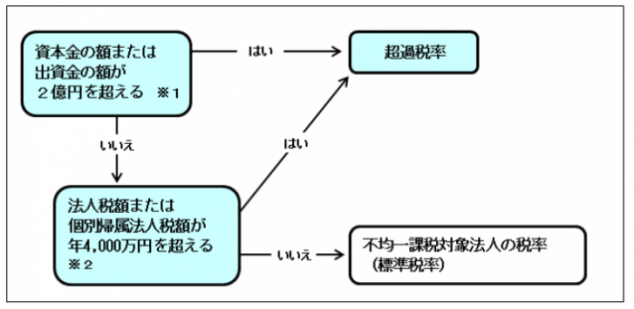

事業税は地方税のひとつで、都道府県ごとに国の定めた税率以上の超過税率を定めることができます。ただし、すべての法人が超過税率の適用対象でないことがあります。適用する税率は都道府県ごとの判定基準により決まります。

また、資本金や事務所数によって軽減税率を適用したり、外形標準課税の対象となるなど細かなルールがあります。

各都道府県のサイトには超過税率や判定のルール・細かな区分の一覧がありますから実効税率を計算するときはチェックしましょう。

(6) 特別法人事業税

特別法人事業税は2019年10月1日に開始する事業年度から導入されました。それを受けて、今までの地方法人特別税は廃止されました。特別法人事業税の対象は法人事業税の納税義務のある法人です。事業税の対象外なら課税されません。

税額は事業税額(標準税率で計算した基準法人所得割額・基準法人収入割額)に税率をかけて算出します。事業税を都道府県が定めた超過税率で計算している法人であっても、地方法人特別税は標準税率で算出した事業税額をもとに計算しますので注意しましょう。

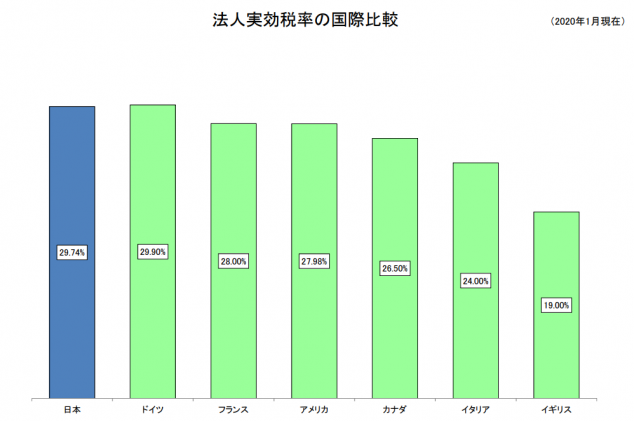

実効税率の推移と国際比較

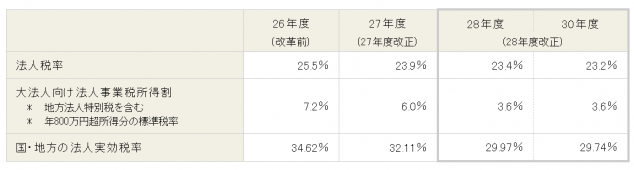

日本の実効税率は諸外国と比べて高いと言われてきました。2014年(平成26年)以降は「課税ベースを拡大しつつ税率を引き下げる」という方針のもと法人税改革が行われ、企業の税負担を軽減し収益力拡大が進められてきました。2014年(平成26年)に34.62%であった実効税率は、現在29.74%です。

引用:財務省|直近の法人税改革

上の表でもわかるように法人税の改革により実効税率は5%近く下がりました。しかし、まだまだ諸外国と比べて高いことは否めません。財務省が発表している実効税率の国際比較をみても主要国のなか2番目の高さです。

実効税率の計算方法

実効税率の計算は煩雑です。表面税率を使う計算式だけではわかりづらいので、財務省が国際比較に利用している「実効税率29.74%」がどのように算出されているのか計算してみましょう。

【財務省サイトの実効税率29.74%の計算式】

適用される税率(もしくは標準税率)をあてはめて計算します。

{法人税率23.2%×(1+地方法人税率10.3%+都道府県民税率1.0%+市町村民税率6.0%)+事業税率3.6%}÷(1+事業税率3.6%)=0.308136÷1.036≒0.2974 ⇒ 29.74%

このように算出することができ「実効税率29.74%」となることがわかります。

2019年10月1日以降に開始する事業年度からは特別法人事業税が導入されましたので2020年の実効税率の計算式は基本的に次のようになります。

【実効税率の計算式(特別法人事業税導入)】

{法人税率×(1+住民税率+地方法人税率)+事業税率+事業税標準税率×特別法人事業税率}÷(1+事業税率+事業税標準税率×特別法人事業税率)

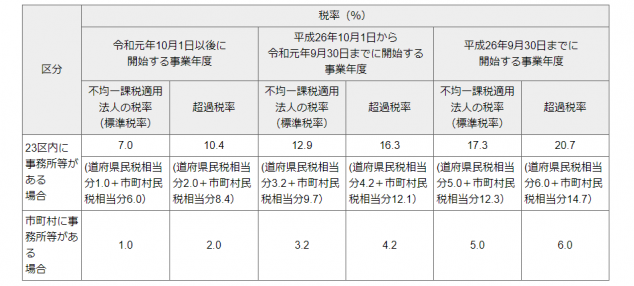

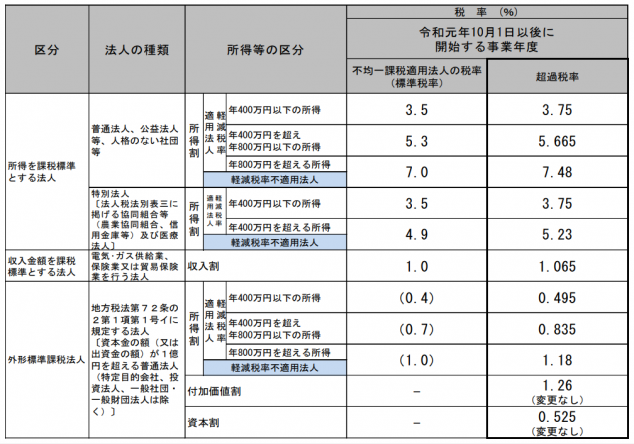

仮に東京23区に主たる事業所があり、資本金1億円未満(外形標準課税対象外)で800万円を超える所得のある普通法人(住民税・事業税は超過税率の適用対象)の実効税率を計算してみましょう。都民税率・事業税率・特別法人事業税率は下の図を使用して計算します。

{法人税率23.2%×(1+住民税率10.4%+地方法人税率10.3%)+事業税率7.48%+事業税標準税率7.0%×特別法人事業税率37.0%}÷(1+事業税率7.48%+事業税標準税率7.0%×特別法人事業税率37.0%)=0.380724÷1.1007≒0.34589≒0.3459 ⇒ 34.59%

このように計算することができ「実効税率34.59%」となります。

【都民税法人税割の税率表】

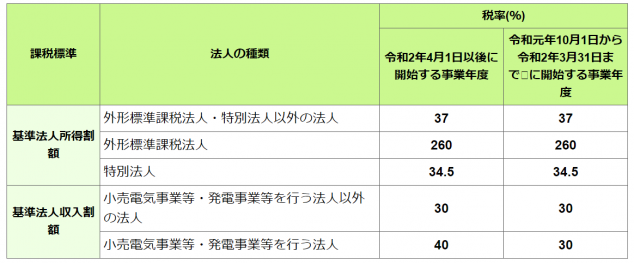

【法人事業税の税率表】

引用:東京都主税局|令和元(2019)年10月1日以後に開始する事業年度に係る法人事業税の税率について

【特別法人事業税の税率表】

引用:東京都主税局|特別法人事業税率表

実際に計算してみると適用する税率をひろうだけでも随分と手間がかかります。決算時期に負担となりますので事前準備として進めるとよいですよ。

実効税率に関する用語を確認しよう!

実効税率を計算するために地方自治体のサイトで税率を確認していると通常の業務では耳にしない用語がでてきます。代表的なものを解説します。

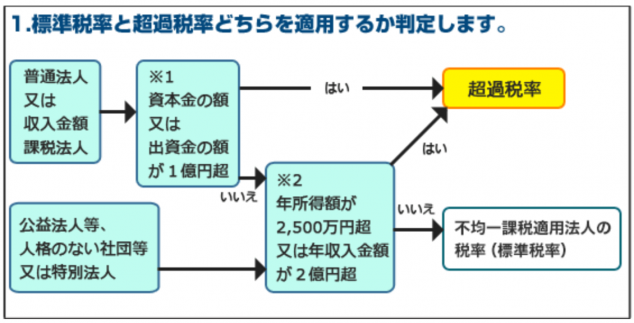

(1) 標準税率と超過税率、制限税率の関係

標準税率とは地方税法で定められた地方税の税率で全国一律です。超過税率は地方税法で定められた税率に、地方自治体が独自に税率を上乗せして定めた税率です。超過税率には上限があり、その上限の税率を制限税率といいます。

東京都の都民税を例にとると、地方税法で定められた法人税割の標準税率は1.0%、東京都の定めている超過税額は2.0%です。制限税率は2.0%ですから上限の税率を設定していることになります。

ちなみに、均等割には制限税率が定められていませんので上限はありません。

(2) 不均一課税

不均一課税は課税方法のひとつで、一定条件をみたす場合に通常とはことなる税率を適用する課税方法です。不均一課税の対象ということは超過税率ではなく標準税率を適用するということになります。

適用要件は自治体ごとに定められています。市町村合併などで税率のことなる場合の税負担の軽減や中小企業を除外することを定めるなど要件は様々です。

自治体で適用基準のフローを示している場合もあります。下の図は神奈川県の法人県民税法人税割ものです。事業税は要件がちがい別のフローがあります。確認するときは気を付けましょう。

引用:神奈川県|法人県民税法人税割不均一課税判定フローチャート

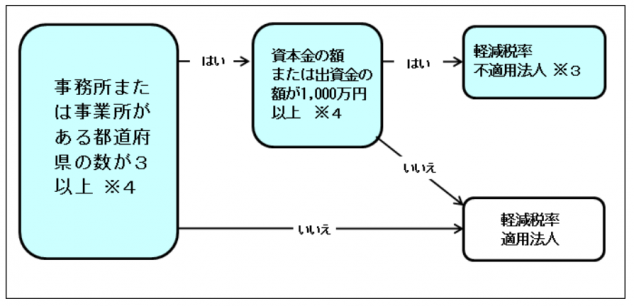

(3) 軽減税率不適用法人

軽減税率不適用法人とは次の2点に該当する法人のことです。該当するか否かは事業税の所得割の税率判定の基準となります。

・事務所または事業所がある都道府県の数が3以上

・資本金の額または出資金の額が1,000万円以上の法人

軽減税率というと消費税を思い浮かべてしまいますが全く関係ありませんので混同しないようにしましょう。

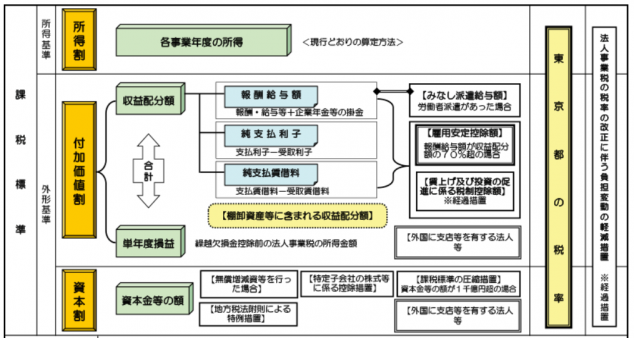

(4) 外形標準課税

外形標準課税は法人事業税に導入されており、資本金が1億円超の法人を対象としています。支払給与や事務所の賃料などをもとにした付加価値を考慮して課税されます。事業活動には事業所のある地方の道路や施設を利用することから事業活動の規模に応じて薄く広く公平に税金を負担する目的です。

実効税率は税効果会計で使います!

実効税率は税効果会計で使います。税効果会計は会計の税金と実際の税金の差異を調整する目的で行うものです。

会計の認識や計上のタイミングにより発生する差異を将来解消される一時差異と考えて回収の可能性を判断して期間配分します。

実務的には一時差異の解消時期をスケジューリングしていきます。差異が解消する時期により税率がことなることがあるため、計算に使う税率は解消される会計期間の実効税率を使います。税率が改正されたときは使う実効税率に間違いがないかチェックしましょう。

まとめ

実効税率を計算するためには、国の法人税だけでなく事務所のある地方自治体の住民税や事業税の税率を確認して進めなければなりません。超課税率や軽減税率適用の判定なども実施しなければならず、判定により税率がかわるので非常に煩雑です。

しかし、実効税率は税効果会計に使う重要なもので決算に影響しますので注意して処理しましょう。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます