この記事は約 4 分で読めます。

企業版ふるさと納税をご存知ですか。企業版ふるさと納税は正式名称を『地方創生応援税制』と言い、2020年4月の法改正で節税効果をあげたことで話題になりました。節税以外にも新たな自治体との協力体制を築けるメリットもありますし、企業イメージのアップにもつながります。

以前検討したけれども寄附する事業の選択肢が少なくてペンディングとなっている企業もあるかと思いますが、スタート時より認定事業は増加しており、認定が年3回あることから選択肢は年度中にも増えています。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

この記事では長年経理を担当する筆者が企業版ふるさと納税の制度と節税効果や寄附方法を詳しく解説します。

企業版ふるさと納税とは

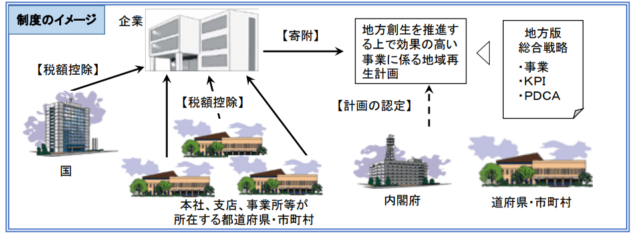

企業版のふるさと納税とは「地方創生応援税制」の通称です。国が認定した地方公共団体の地方創生事業に企業が寄附すると、損金算入できるうえに寄附額の一部を税額控除することができる企業にとって節税効果の高い制度です。

引用:首相官邸資料|地方創生応援税制の創設

スタート時は2016年から5年間の時限措置でしたが、2020年4月に改正され5年間延長されました。改正では2020年4月1日から2024年3月31日に開始する事業年度の寄附が対象となりました。

また、地方創生応援税制と併用できる補助金や交付金の範囲も拡大されました。自然環境整備交付金や社会資本整備総合交付金などが多く追加されています。

2018年度の寄附実績は3,475 百万円で寄附をした企業は1,138 社です。税制改正と期間延長により今後は実施する企業が増えると予測されます。

企業版ふるさと納税の改正点

企業版ふるさと納税は改正で内容が拡充され、ますます節税効果があがりました。改正点を確認しましょう。

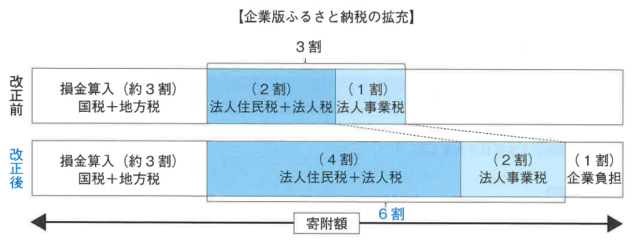

1.税額控除割合が改正前3割から改正後6割に引き上げられた

2.国が事業を認定する方式が簡素化され、個別事業を認定する方法から包括的に事業を認定する方式に変換された

3.寄附時期の制限が大幅に緩和され、地域再生計画認定後も寄附を受け付けられるようになった

引用:全国法人会総連合|税制改正のあらまし

上の図でもわかるように、損金算入と税額控除を合わせると寄附額の最大9割となり、企業は寄附金額面の1割を実質的に支払えばよいことになりました。

細かい税ごとの税額控除は次のようになります。

| 改正後 | 控除額の上限 | |

|---|---|---|

| 法人住民税 | 寄附額の4割。 | 法人住民税法人税割額の20% |

| 法人税 | 法人住民税で4割に達しない場合は残額。寄附額の1割が限度 | 法人税額の5% |

| 法人事業税 | 寄附額の2割 | 法人事業税額の20% |

運用面でも見直しが行われ以下の点が運用改善され、以前より活用しやすい制度となっています。

① 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与

② 基金への積立要件の緩和

③ 寄附払込時期の弾力化

④ 地域再生計画の認定に係る事務手続の簡素化

⑤ 申請時における寄附企業確保の要件の廃止

⑥ 経済的利益の供与に当たらない具体例の明確化

⑦ 地域再生計画の作成支援等

寄附対象はどのようなものがある?

地域再生計画の認定申請は、原則毎年度5月、9月及び1月を目途に年3回実施されます。地域再生計画は「まち・ひと・しごと創生寄附活用事業」が該当します。

直近の2020年8月21日に内閣府から発表された2020年2回目の認定では都道府県1件・市町村27件の計画が認定され、現在は46道府県・676市町村が寄附対象となっています。

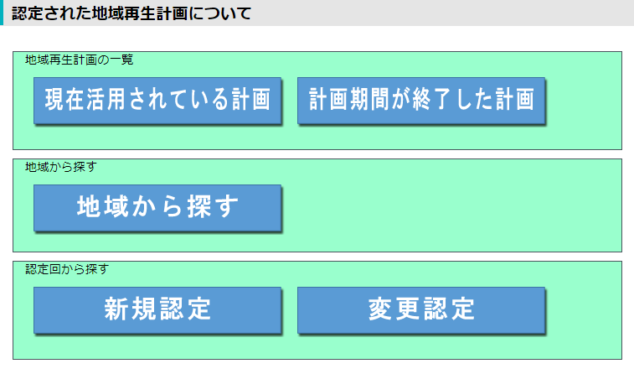

企業版ふるさと納税を検討している場合は内閣府のサイトから最新の地域再生計画の一覧と計画書をみることができます。特定の計画や自治体が決まっていないのであれば、自治体ごとのサイトで個別に探すよりも効率的ですので活用してはどうでしょうか。

引用:内閣府地方創生推進事務局|認定された地域再生計画について

こちらの内閣府地方創生推進事務局サイトから「地域再生計画の一覧(現在活用されている計画 令和2年8月21日現在)」のデータがダウンロードできます。

地域からの検索やキーワードで検索したい場合はこちらの「企業版ふるさと納税ポータルサイト」から検索することも可能です。

参考:内閣府地方創生推進事務局|企業版ふるさと納税ポータルサイト

企業版ふるさと納税の事例を紹介

2018年から始まった特に顕著な功績を残し、模範となる活動を行った企業と地方公共団体を表彰する「企業版ふるさと納税」大臣表彰では株式会社ニトリホールディングス・株式会社アルビオン・株式会社三井E&Sホールディングスが企業部門の表彰を受けました。内容をご紹介しましょう。

○事例1

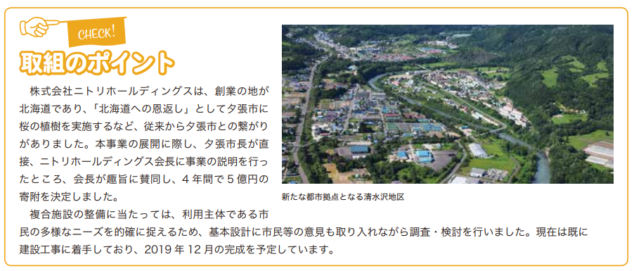

北海道夕張市

プロジェクト:コンパクトシティの推進加速化と地域資源エネルギー調査

総事業費:1,223,603千円

寄附額:61,636 千円(2016 年度)、66,638 千円(2017 年度)

寄附企業:株式会社ニトリホールディングス

○事例2

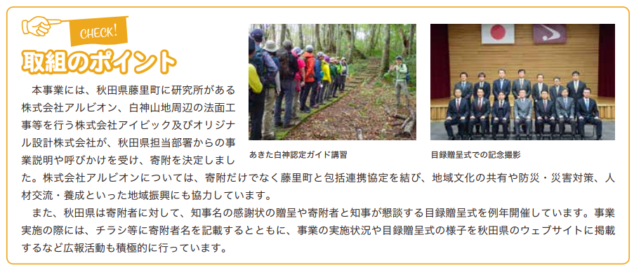

秋田県

プロジェクト:世界遺産白神山地の価値と魅力を伝え交流人口の増加と地域活性化を図る

総事業費:39,661千円

寄附額:3,851 千円(2016 年度)、5,500 千円(2017 年度)

寄附企業:株式会社アルビオン、株式会社アイビック、オリジナル設計株式会社

○事例3

岡山県玉野市

プロジェクト:地域と企業が連携し、地域で活躍する「ものづくりのまち」の人材育成

総事業費:161,809千円

寄附額:78,800 千円(2017 年度)

寄附企業:株式会社三井E&Sホールディングス、パンパシフィック・カッパー株式会社、三菱マテリアル株式会社、北興化学工業株式会社、両備ホールディングス株式会社、株式会社MESファシリティーズ

これらの事例から企業版のふるさと納税は企業側にも大きなメリットがあることがわかります。

【企業側のメリット】

① 地方創生に貢献する企業として公表・PR。

② 地方公共団体との新たなパートナーシップの構築

③ DGs を通じた企業の価値向上

寄附を考える場合はこれらのメリットも考慮して検討したほうがよいと思いますよ。

企業版ふるさと納税に該当する条件は?対象外もある?

企業版ふるさと納税は認定された計画ならすべて該当するわけではありません。寄附するのであれば事前に次のようなポイントを確認してから実施しましょう。

1.青色申告法人であること。青色申告していないと税額控除の対象となりません。

2.1回当たりの寄附額が10万円以上。複数回にわけて寄附した場合は合計ではありませんので注意しましょう。

3.本社所在地の自治体への寄附は対象となりません。

4.地方交付税の不交付団体などへの寄附は対象外です。確認しましょう。

地方交付税の不交付団体は東京都や東京都23特別区、千葉県市川市、神奈川県川崎市などです。2019年の実績では全国86団体ありますが毎年変わりますので総務省サイトで必ず確認しましょう。

参考:令和元年度 不交付団体の状況

また、企業版ふるさと納税は個人のふるさと納税とはちがい、寄附の代償として経済的な利益を受け取ることが禁止されていますので注意が必要です。

企業版ふるさと納税の会計処理は?

企業版ふるさと納税の認定事業への寄附は「特定寄附金」となります。国や地方公共団体への寄附金は支出した年度に全額損金として処理しますので企業版ふるさと納税の寄附も同様に扱います。

【企業版ふるさと納税で出金した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 寄附金 | 200,000 | 預金 | 200,000 |

税務申告のときに他の寄附金とは別に金額を把握する必要がありますので一覧を作って管理するようにしましょう。複数の事業に分割で寄附していると決算時期に集計する負担も大きいと思いますので月単位で集計するなどの対応をしましょう。

寄附金の会計処理については「寄付金の勘定科目は?間違えやすい条件や留意点などについても徹底解説」で詳しく解説しています。

https://www.keihi.com/column/18655

法人税の申告時の注意点

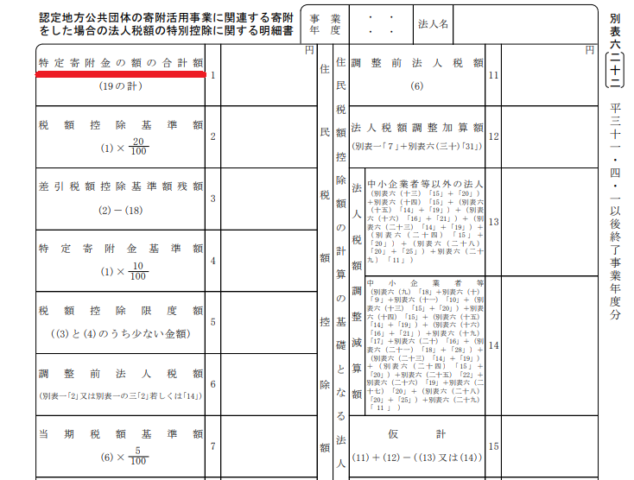

企業版ふるさと納税を実施しても申告しなければ控除は受けられません。申告するためには、法人税申告書の別表6(22)の「認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書」を添付します。

寄附額は左上段の「特定寄附金」の欄に会計期間に寄附した合計額を記入し2行目以降を計算していきます。

引用:国税庁:認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書

地方税も明細書を添付しますので、納税する自治体の様式を使い作成するようにしましょう。

あわせて覚えておきたい地方拠点強化税制

企業版ふるさと納税とあわせて覚えておきたい税制に2020年4月に改正された「地方拠点強化税制」があります。東京への過度な人口集中をさけるため、企業が本社機能を首都圏から地方に移転した場合などに受けられる税額控除です。

具体的には、本社を東京23区から地方に移転する「移転型」と、地方企業が本社機能を拡充する「拡充型」があり、移転先に「地方活力向上地域等特定業務施設整備計画」を提出して認定を受けることで、「オフィス減税」と「雇用促進税制」の適用を受けることができます。

【税額控除額】

・雇用増加率に関わらず一律に初年度1人当たり50万円または90万円の税額控除

・3年間の適用期間で170万円(うちオフィス減税との併用分は1人当たり120万円)

※改正で給与額の前年対比の増加要件が撤廃されました。

地方拠点強化税制は企業版ふるさと納税とちがい税額控除を受けるだけで手元資金を支出することがないのでキャッシュフローはプラスになります。

移転費用などを考えると実施が難しいと思われるかもしれませんが、コロナにより在宅勤務が普及していますから以前よりハードルがさがっているのではないでしょうか。大手の派遣会社が本社移転を発表していますし、今後は活用する企業が増えるかもしれません。

まとめ

ふるさと納税といえば個人のふるさと納税を思い浮かべる方が多いと思いますが、企業版のふるさと納税もあります。2020年4月から改正され節税効果もあがっていますし、寄附できる事業も年々増えていますから活用を検討していてもよいかもしれませんね。