この記事は約 4 分で読めます。

繰延税金資産は税効果会計の勘定科目です。会計と税務の認識のちがいにより発生する一時的な差異を調整するために使います。

繰延税金資産は法人税の前払いといわれるように当期の課税所得を調整して翌期以降の課税所得に繰り延べる仕組みです。ただし、すべてが対象になるわけではなく差異が解消される見込みがある場合のみ繰り延べることが認められています。

仮に繰越欠損金を繰延税金資産にしようとしても事業が黒字化する見込みがなければ認められないのです。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

この記事ではで経理担当として決算を担当する筆者が繰延税金資産の基本について詳しく解説します。

繰延税金資産とは?計算方法は?

繰延税金資産(くりのべぜいきんしさん)とは決算業務の税効果会計で使う勘定です。税効果会計は会計と税務の費用の認識がちがうため、会計で認められた費用と税務の損金を調整するものです。

税務と会計の差異には「永久差異」と「一時差異」の二種類があります。永久差異は交際費など損金不算入となるもので差異が解消されることはありません。一時差異は会計と税務の計上のタイミングや認識のちがいによる差異で将来に解消されるものです。

「繰延税金資産」は将来解消される一時差異の調整時に発生し、解消する場合は解消した年度に逆仕訳をして調整します。

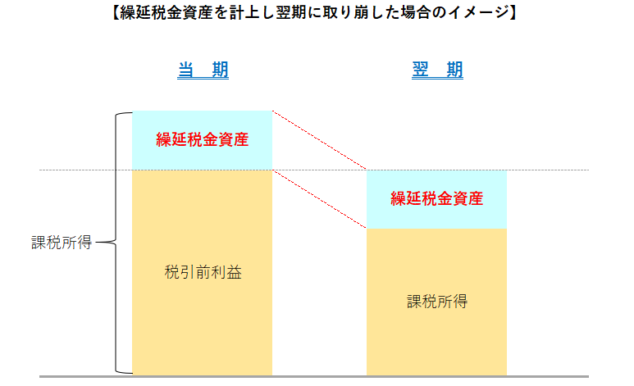

繰延税金資産は税金の前払いとなり将来の法人税が減るときに使います。イメージとしては下の図のようになります。

繰延税金資産は将来減算一時差異に該当するものが対象です。計上額は将来減算一時差異と法定実効税率を使い算出します。

繰延税金資産=将来減算一時差異×法定実効税率

繰延税金資産の代表的な勘定には次のようなものがあり、税効果会計を導入している会社で期末の試算表に残高があれば内容を確認して処理します。

・繰越欠損金

・資産除去債務

・賞与引当金繰入超過

・一括償却資産

・繰延資産 など

逆の意味で使用する勘定に「繰延税金負債」があり繰延税金資産と真逆の勘定です。将来加算一時差異に該当するもので将来の法人税が増える場合に使いますので併せて覚えておきましょう。

税効果会計を理解しよう

繰延税金資産を理解するためには、まず税効果会計を知らねばなりません。経理担当者でも税効果会計に携わっていないこともありますし、そもそも会社が税効果会計を導入していない場合もあります。税効果会計の目的や対象企業となる基準をご説明しましょう。

(1) 税効果会計の目的

税効果会計は会計の税金と実際の税金がことなるため調整する目的で行います。具体的には、将来解消する一時差異を回収の可能性を判断して期間配分して調整します。

税率が変更された場合は決算日における改正後の税率をもとに実効税率を算出して、すでに計上している繰延税金資産の金額を修正することもあります。修正で発生した差額は法人税調整額として処理します。

○税効果会計についてはこちらの「税効果会計とは?仕訳などを分かりやすく解説!」の記事で詳しく解説しています。

https://www.keihi.com/column/7904

○実効税率の計算方法はこちらの「実効税率の具体的な考え方と計算方法とは?経理が押さえておきたい基本を徹底解説!」の記事で詳しく解説しています。

(2) 税効果会計の対象企業は?

税効果会計はすべての会社に強制されるものではありません。次に挙げる3つに該当する企業は対象ですが、それ以外の企業は重要性を判断して任意で導入することになっています。

・上場企業

・金融商品取引法の適用を受ける非上場企業

・会計監査人を設置している企業

重要性の判断は難しいところですが、顧問税理士に相談するなどして決められているようで導入していない会社もあります。

繰延税金資産を計上するメリット

税効果会計を導入して繰延税金資産を計上するメリットにはどのようなものがあるのでしょうか。会計と税務の差異を調整することで次のようなメリットを得ることができます。

・リアルな財務状況を知ることができる

・正しい当期純利益を算出できる

・利益と損失が把握できる

ただし、これらのメリットを得るためには正しい基準をもとに繰り延べることができるか否かを判断して計上することが必要です。

例えば繰越欠損金であれば、将来的に事業が黒字化して解消する前提での計上となり、事業計画などの裏付けがなければなりません。

繰延税金資産の計上要件は?

繰延税金資産を計上すためには将来的に差異が解消されることが要件です。差異が解消するものかどうかを判断することを「回収の可能性を判断する」といいます。解消する年度において次の3要素に基づき判断します。この判断は非常に重要で「回収の可能性がない」となれば繰延税金資産に計上できませんので注意しましょう。

【回収の可能性の判断基準】

① 収益力に基づく一時差異等加減算前課税所得

・将来減算一時差異に係る繰延税金資産の回収可能性

・税務上の繰越欠損金に係る繰延税金資産の回収可能性

② タックス・プランニングに基づく一時差異等加減算前課税所得

・含み益のある有価証券・固定資産を売却するなどタックス・プランニングに基づく一時差異等加減算前課税所得が発生する可能性

③ 将来加算一時差異の十分性

・将来減算一時差異に係る繰延税金資産の回収可能性

・税務上の繰越欠損金に係る繰延税金資産の回収可能性

これらを基準にして過去3年間と当期の課税所得や税務上の繰越欠損金の発生状況・経営環境の著しい変化などを考慮して回収が見込まれる繰延税金資産の額を決めていきます。

実務的には「スケジューリング」といって解消時期と金額を期間分配する作業となります。

いつ差異が解消するかをエクセルの表などを使い、繰延税金資産に該当する勘定を一覧にして翌期・翌々期と解消する額を振り分けていきます。だいたい5年くらいまでは単年度で数字を計算し、それ以降は残額をまとめてスケジューリングしていることが多いのではないでしょうか。

スケジューリングできない場合は「回収の可能性がない」ことになります。

繰延税金資産を取り崩す場合はどうする?

繰延税金資産の差異が解消した場合は決算業務で繰延税金資産を取り崩します。取り崩しすることで翌期の課税所得が減少して納税額が減ります。

その他有価証券の簿価と時価評価の差額を例に考えてみましょう。差額は一時差異に該当し、評価差損△1,000の場合は将来減算一時差異1,000が発生します。税率35%の場合の計算と仕訳をしてみます。

計算式:将来減算一時差異(評価差損)1,000×税率35%=繰延税金資産350

【繰延税金資産を計上する仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 繰延税金資産 | 350 | 法人税等調整額 | 350 |

翌期に前期に発生した将来減算一時差異1,000が解消された場合の仕訳は次のようになります。

【翌期に差異が解消して繰延税金資産を取り崩す仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 法人税等調整額 | 350 | 繰延税金資産 | 350 |

単年度で解消した場合は発生年度と解消年度の仕訳は逆仕訳になります。複数年で解消するのであれば解消した年度の累計が発生年度の数字と一致するように振り分けします。

決算書で繰延税金資産はどう表示する?

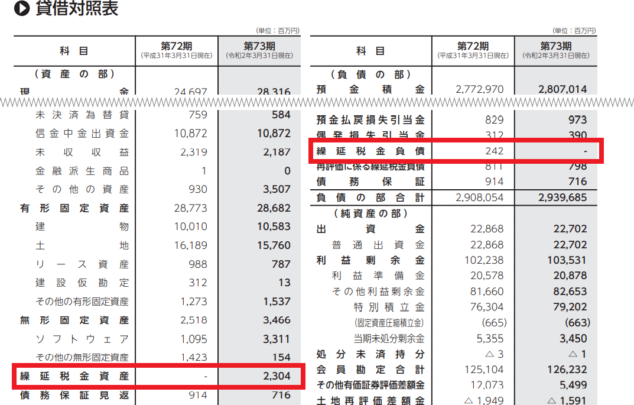

「繰延税金資産」を決算書でどのように表示するのか確認しておきましょう。繰延税金資産は貸借対照表の資産の部の固定資産の区分である「投資その他の資産」として表示します。逆の意味をもつ勘定の「繰延税金負債」は固定負債の区分に表示します。

実務では繰延税金資産と繰延税金負債の勘定残高が同時に発生することがあります。この場合は両方を表示するのではなく繰延税金資産と繰延税金負債を相殺します。残高が残った勘定のみを表示しますので覚えておきましょう。

下の例は会計期間によって繰延税金資産と繰延税金負債を相殺して残高が残った勘定を表示しているわかりやすい例です。赤枠の数字をみると会計期間によって残高のある科目がことなっているのがわかりますね。

引用:埼玉縣信用金庫|貸借対照表抜粋

まとめ

繰延税金資産は税効果会計特有の勘定です。税効果会計を導入している企業では決算業務のひとつで税効果の計算表などを作成して繰延税金資産と繰延税金負債をセットにした一覧などを作成して管理しているかと思います。

事業の状況が大きくかわっていると予測される直近の決算では回収可能性の評価で認められないものも発生するかもしれませんので処理には気を付けましょう。