この記事は約 7 分で読めます。

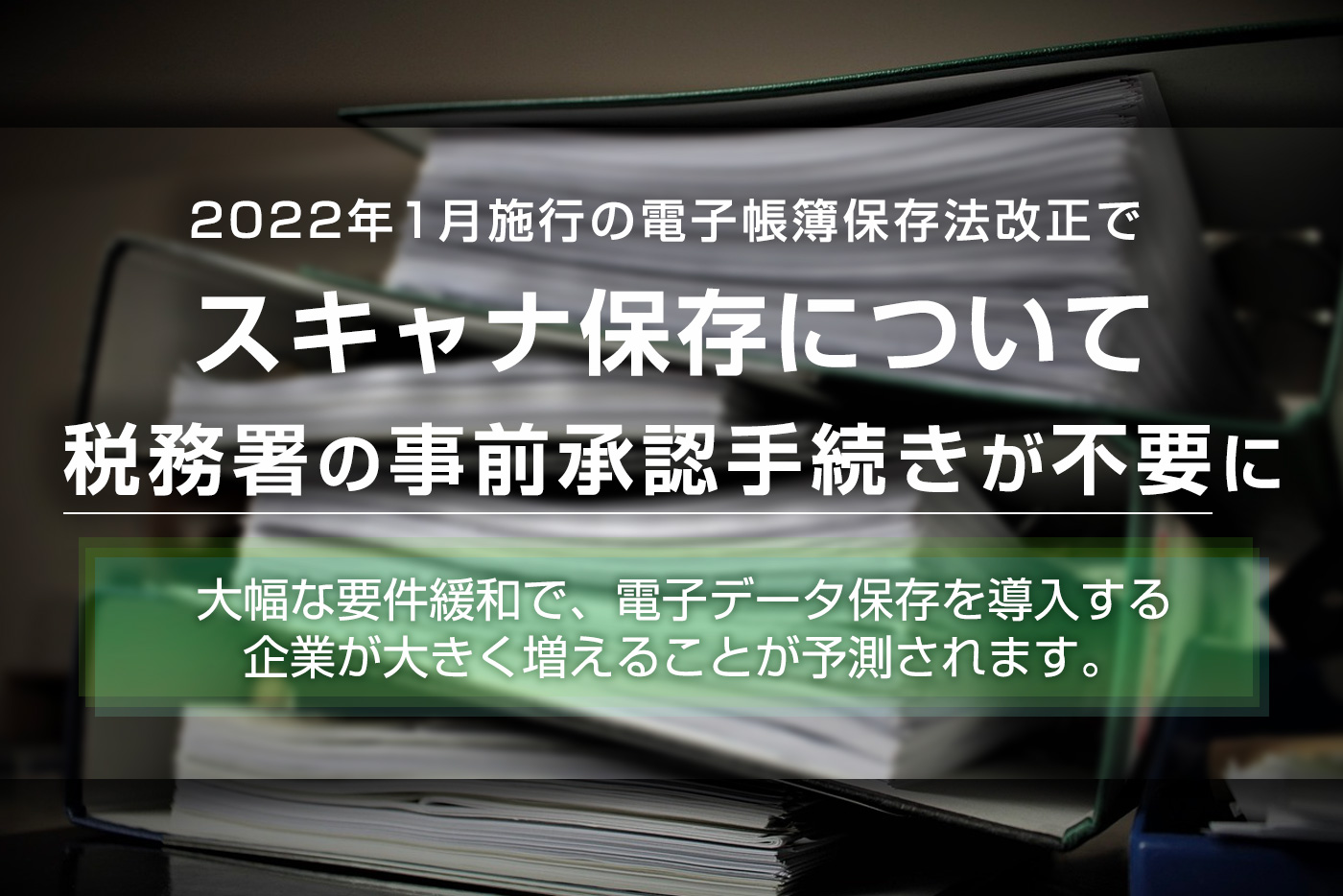

2022年に電子帳簿保存法が改正されました。経済社会のデジタル化を踏まえて、今回の改正では電子化要件の抜本的な見直しが行われています。スキャナ保存制度においても大幅な要件緩和が行われ、多くの企業にとって導入しやすい環境となっています。

一方で、同時に不正に対する罰則が強化されており、不正行為に注意した上でスキャナ保存制度を利用する必要があります。

そこで本記事では、電子帳簿保存法におけるスキャナ保存制度の概要と、法改正後の変更点をわかりやすく解説します。注意点を踏まえて網羅的に説明しますので、記事の内容を参考にスキャナ保存を始めてみてください。

電子帳簿保存法におけるスキャナ保存制度とは

スキャナ保存制度は、「原則紙での保存が必要な国税関係書類を電子データに変換して保存できる」という制度です。一定の要件にしたがってデータ化・保存を行えば、紙の原本を即時破棄することができます。

領収書、契約書、納品書などの書類を紙で保存している企業もまだ多くありますが、倉庫代など保存場所にコストがかかります。紙の書類を手作業で処理する経理担当者の負担も大きいです。また、紛失する可能性を考えると、紙保存はリスクが大きいでしょう。

スキャナ保存制度を利用することで、このような紙保存におけるデメリットやリスクを一手に解消できます。

以前までは、スキャナ保存は導入における要件達成のハードルが高く、導入に踏み切れない企業が多い実情がありました。そのような状況の中、2022年に電子帳簿保存法が改正されたことで、スキャナ保存が進めやすい環境になっています。

電子帳簿保存法改正によるスキャナ保存制度の変更点

2022年に電子帳簿保存法が改正され、スキャナ保存制度においても大幅な変更がありました。ここでは、スキャナ保存制度における変更点について解説します。

1.税務署長の事前承認制度の廃止

1つ目の変更点は、スキャナ保存に必要とされた税務署長への承認制度が廃止されたことです。これによって、企業が新たにスキャナ保存を始めるハードルが大きく下がりました。なお、スキャナ保存だけでなく、電子帳簿の保存と電子取引データの保存においても承認制度は廃止されています。

2.タイムスタンプ要件の緩和

2つ目の変更点は、タイムスタンプ要件が緩和されたことです。タイムスタンプとは、電子データがある時刻に確実に存在し、改ざんがされていないことを証明する電子的な時刻証明書のことです。今までは、スキャン後3日以内にタイムスタンプを付与する必要がありましたが、最長約2ヵ月と7営業日以内へと付与期間が延長されました。

また、記録の訂正削除を行なった際にそれらの事実や内容を確認できるシステムを利用している場合には、タイムスタンプの付与義務が免除されることになりました。

3.適正事務処理要件の廃止

3つ目の変更点は、適正事務処理要件の廃止です。 適正事務処理要件とは、不正を防止するための相互けん制、定期的な検査、再発防止策の社内規定整備などの要件のことです。これによって、スキャナ保存に関わる事務処理を一人で行えるだけでなく、電子化後に原本を即時廃棄することが可能になりました。

4.検索要件の緩和

4つ目の変更点は、検索要件が緩和されたことです。今までは検索要件として、取引年月日、勘定科目、取引金額、その他その書類に応じた主要な記録項目で検索できる必要がありましたが、「取引年月日」「取引金額」「取引先」の3つに簡素化されました。

また、税務職員による電磁的記録のダウンロードの求めに応じる場合には、範囲指定で検索できる機能や、複数の記録項目を組み合わせた条件で検索できる機能が不要になりました。

5.罰則の強化

5つ目の変更点は罰則の強化です。スキャナ保存が行われた電磁的記録に関して不正があった場合に科される重加算税が10%加重されました。この罰則強化で、手続き簡略化に伴う記録の隠蔽や仮装といった不正を防ぐ狙いがあります。

【関連する無料ガイドブック】

▶ スキャナ保存制度対応チェックリスト12項

※すぐにPDF資料をお受け取りいただけます

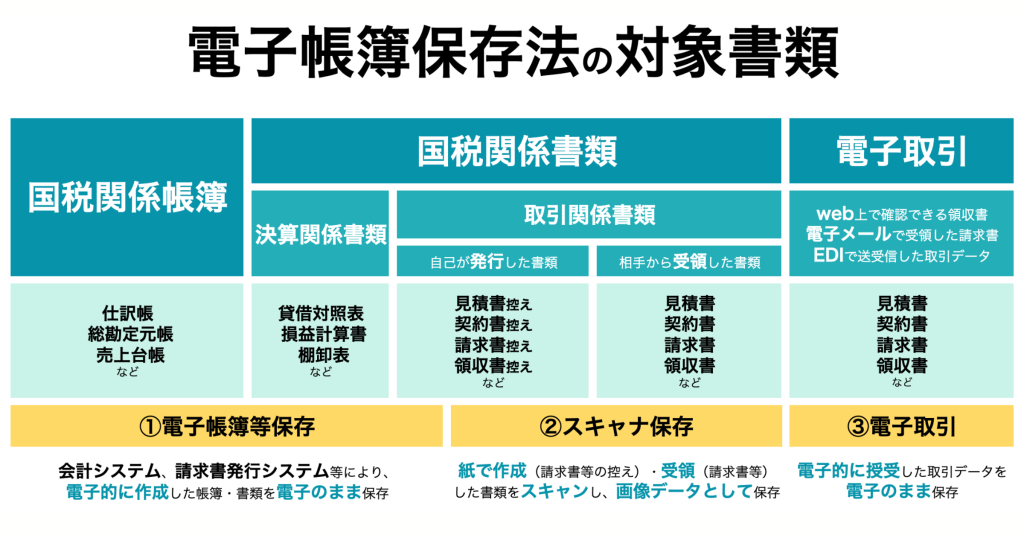

スキャナ保存の対象書類

スキャナ保存の対象書類は、棚卸表、貸借対照表、損益計算書などの計算、整理または決算関係書類を除く、全ての国税関係書類となっています。売上伝票などの伝票類は保存すべき国税関係書類に該当しないので、スキャナ保存の適用はできません。仕訳帳、総勘定元帳などの帳簿類もスキャナ保存の適用外です。

また、スキャナ保存の対象書類は書類の性格によって「重要書類」と「一般書類」とで分類されており、それぞれ適用できるスキャナ保存の方式が異なります。

| 重要度 | 書類の性格 | 書類名 | スキャナ保存の方式 |

|---|---|---|---|

| 重要書類(高) | 一連の取引過程における開始時点と終了時点の取引内容を明らかにする書類で、取引の中間過程で作成される書類の真実性を補完する書類 | ・契約書 ・領収書 | ・早期入力方式 ・業務サイクル方式 |

| 重要書類(中) | 一連の取引の中間過程で作成される書類で、所得金額の計算と直結・連動する書類 | ・預り証 ・借用証書 ・預金通帳 ・小切手 ・約束手形 ・有価証券受渡計算書 ・社債申込書 ・契約の申込書 (定型的約款無し) ・請求書 ・納品書 ・送り状 ・輸出証明書 並びにこれらの写し(納品書の写しを除く) | |

| 一般書類(低) | 資金の流れや物の流れに直結・連動しない書類 | ・検収書 ・入庫報告書 ・貨物受領証 ・見積書 ・注文書 ・契約の申込書 (定型的約款有り) 並びにこれらの写し及び納品書の写し | ・早期入力方式 ・業務サイクル方式 ・適時入力方式 |

電子帳簿保存法の対象書類について詳しく知りたい方は、こちらの記事も合わせてご覧ください。

スキャナ保存制度の要件とは

改正点を踏まえて、2022年5月現在におけるスキャナ保存制度の要件についてまとめました。(下線の部分が、今回の改正で変更があったものになります。)

重要書類と一般書類で、必要とされる要件が異なるので注意が必要です。

| 重要書類 | 一般書類 | |

|---|---|---|

| 入力期間の制限 | 【早期入力方式】 国税関係書類に係る記録事項の入力を受領等後、速やか(おおむね7営業日以内)に行う 【業務処理サイクル方式】 国税関係書類に係る記録事項の入力、その業務処理に係る通常の期間(最長2ヵ月以内)経過後、速やか(おおむね7営業日以内)に行う ただし、国税関係書類の受領等から入力までの事務処理に関する規定を定めている場合に限る | 【適時入力方式】 適時に電磁的記録を保存する ただし、早期入力方式または業務サイクル方式でも可 |

| 解像度 | 200dpi相当以上 | |

| カラー画像 | 赤・緑・青の階調が256以上(24ビットカラー) | グレースケールでも可 |

| タイムスタンプの付与 | 入力期間内(おおむね7営業日以内)にタイムスタンプを1の入力単位ごとの電磁的記録に記録事項に付与する ただし、国税関係書類に係る記録事項の入力が期間内に行われたのが確認できる場合は、タイムスタンプの付与に変えられる | |

| 大きさ情報 | 大きさに関する情報を保存する ただし、該当する書類の大きさがA4以下の場合は不要 | 不要 |

| バージョン管理 | 電磁的記録について、訂正または削除を行った場合には、事実・内容を確認可能な電子計算機処理システム・訂正・削除を行うことができない電子計算処理システムを使用する | |

| 入力者等情報の確認 | 記録事項の入力を行う者とその者を直接監督する者の情報を確認可能な状態にしておく | |

| 帳簿との相互関連性の確保 | 電磁的記録と帳簿の記録事項の相互性を確認可能な状態にしておく | |

| 見読可能装置の備付け等 | 14インチ以上のカラーディスプレイとカラープリンター、操作説明書を備付ける | グレースケールの場合はディスプレイ及びプリンタはカラーの必要なし |

| 電子計算機処理システムの概要書等の備付け | 電子計算機処理のシステム概要を記載した書類やシステム開発の書類、操作説明書、保存に関する事務手続きを明らかにした書類を備付ける | |

| 検索機能 | 以下の検索要件を満たす ①取引年月日などの日付、取引金額、取引先での検索 ②日付・金額に係る記録項目の範囲指定検索 ③2つ以上の任意の記録項目の組み合わせ検索 ただし、税務職員によるダウンロードの求めに応じる場合は②③不要 | |

※令和5年度税制改正大綱により、2024年1月以降、スキャナ保存の要件が一部緩和されます。詳しくはこちらの記事をご確認ください。

スキャナ保存のメリットとデメリット

スキャナ保存にはメリットがある一方で、デメリットも存在するのが事実です。ここでは、スキャナ保存を行うメリットとデメリットを解説します。

スキャナ保存のメリット

1.コストの削減

1つ目のメリットはコストカットです。国税関係書類の保存期間は法人の場合原則7年もあり、書類の種類も多岐にわたるので、保管する書類の量が膨大になります。企業によっては、社内の書庫では保管しきれず外部に書庫を借りるケースがあります。

保管場所を確保する費用負担も軽くはないので、スキャナ保存することで大きなコストカットが期待できます。ファイリングや書類のタグ付けといった、経理部門の作業負担や管理負担も軽減できるでしょう。

2.データ確認の効率化

2つ目はデータ確認の効率化です。紙の書類を電子上で一括管理することで、社内の各部門のデータを共有しやすくなります。そのため、経理部門が見ている元帳などの帳票データと証憑のスキャナデータを確認しやすくなります。紙で保存しているときよりも検索性が上がり、突合作業の効率もアップするでしょう。

3.調査スピード向上

3つ目のメリットは調査への対応スピードが上がることです。スキャナ保存の導入により会計監査や税務調査にもスピーディに対応できるようになります。

スキャナ保存のデメリット

1.スキャンの手間がかかる

1つ目のデメリットは業務面での手間です。紙の原本をスキャンするには手間がかかります。大規模な事業所では、ほぼ専属の担当がいるような場合もあり、属人性が高く担当者が負担を抱えてしまう可能性があります。

また、スキャナ保存の際には運用ルールを徹底しなければならず、業務フローを作成して社内に周知して管理する必要もあります。スタート時には社内も混乱するので、経理担当者の負担が大きなものになるでしょう。

2.スキャン用機器の準備が必要

2つ目のデメリットはスキャンを行うための機器を用意する必要があることです。スキャナ保存制度の要件を満たすためには、データの真実性を担保する機器を用意する必要があります。14インチ以上のディスプレイを備えたパソコンも必要なので、初期費用がかかることを想定しておきましょう。

3.社内周知が手間

3つ目のデメリットは指導や導入時の説明に手間がかかることです。データより、紙の方が管理しやすいという人もいるでしょう。社内の協力体制を築くには、営業や現業サイドのメリットを説明して納得してもらわなければなりません。制度が社内に浸透せず、中途半端なものにならないように事前準備は必須です。

以上3つのデメリットを列挙しましたが、請求書等の受領・スキャン作業から代行してもらえるサービスを導入することで、スキャナ保存を簡単に活用することができます。

本記事では、代表的な電子帳簿保存システム5社を徹底比較した資料を無料配布しています。電子帳簿保存法に対応できるシステムを検討したい方は、下記からご覧ください。

【関連する無料ガイドブック】

▶ 電子帳簿保存システム選び方ガイド【5社の比較表付き】

※すぐにPDF資料をお受け取りいただけます

スキャナ保存の注意点

スキャナ保存を導入して原本を破棄するには、定められた要件を満たさなければなりません。その上で、スキャナ保存にかかる費用を削減するために、以下で紹介する注意点を確実におさえておきましょう。

1.スキャナ保存の入力期間を過ぎたら紙のまま保存する

スキャナ保存制度では、定められた入力期間内に保存する必要があります。入力期間は、「国税関係書類の受領等から最長2か月とおおむね7営業日以内」とされています。この入力期間を過ぎてしまった書類は、要件に沿って処理した上で紙のまま保存することになります。

入力期間を過ぎてしまうと、スキャナ保存した書類が「要件を満たさない電磁的記録」となるためです。

2.スキャン作業後にタイムスタンプも必ず付与する

入力期間内にスキャン作業を完了しているだけでは、電子帳簿保存法で定められているスキャナ保存の要件を満たせません。タイムスタンプを付与することで、はじめて完了したと認められます。

スキャナ保存した書類は、変更履歴を完全に確認できなければなりません。これがタイムスタンプ付与の目的で、それによってはじめて「真実性の確保」ができます。

「一般財団法人日本データ通信協会」が定める基準を満たすタイムスタンプ事業者には「タイムビジネス信頼・安心認定証」が交付されます。「タイムビジネス信頼・安心認定証」が、事業者選びの基準になります。

ただし、訂正・削除の記録が残るシステムの保存に限り、タイムスタンプは不要です。記録の確認ができる会計システムの中には、タイムスタンプ付与機能が用意されているものもあります。

3.不備のあるスキャナ画像はNG

スキャナ画像には、一定の解像度が求められます。その上で、書類が正しくスキャンされていなければなりません。ピントが合っていない画像や、一部が切れた画像は不備とされます。システムには、削除や訂正の履歴を完全に保存することが必須条件です。

スキャナ保存を始めるには?

スキャナ保存には事前の準備が必要です。事前の準備で特に重要なのは以下の3つです。

- データ化した書類を検索できるシステム整備

- データ変更履歴がわかるシステムの導入orタイムスタンプの準備

- 条件を満たすスキャナの準備

条件を満たすスキャナやシステム導入など準備の上、スキャナ保存を始めましょう。

1.データ化した書類を検索できるようにしておく

スキャンしたデータは、日付・金額・取引先の3つで検索できる必要があります。単にスキャナデータを保管しておくだけでは、条件を満たしていないので注意しましょう。ただし例外として、税務調査時のデータ提供では、組み合わせ検索ができなくても問題ありません。

2.訂正削除の履歴がわかるシステムかタイムスタンプを利用する

真実性を確保するために、変更履歴がわかるシステムを使う必要があります。変更履歴がわかるシステムを利用できない場合は、タイムスタンプの利用が必要です。

電子データは、改ざんされてもわかりにくい特徴があります。そのため、改ざんの可能性がないことを証明する必要があります。証明するために用意するのが、変更履歴がわかるシステムとタイムスタンプです。改正後の保存に対応するためには、システムを導入しなければならないケースもあります。

タイムスタンプについては、以下の記事で詳しく解説しています。

3.要件の解像度・階調を満たすスキャナを用意する

スキャナ保存には、画像の解像度が明確に規定されています。スキャナ自体に関しても、条件を満たす機器を用意しなければなりません。解像度が200dpi相当以上、赤色、緑色及び青色の諧調がそれぞれ256諧調以上(24ビットカラー)が必要なので、条件を満たせるスキャナを準備しておきましょう。一般書類の場合は、グレースケールで問題ありません。

スキャナ保存におすすめのシステム

最後に、スキャナ保存におすすめのシステムをご紹介します。現在多くの企業が、電子帳簿保存法に対応したシステムの導入を始めています。代表的なクラウド文書管理システム「TOKIUM電子帳簿保存」では、契約書・見積書・納品書などあらゆる国税関係書類を電子化して一元管理することが可能です。また、スキャナ保存要件の面倒な運用も不要になり、紙と電子データの二重管理も解消できます。

「法対応と業務効率化を同時に実現したい」という企業の方は、下記リンクから詳細資料をご覧ください。

▶︎TOKIUM電子帳簿保存の資料を見る

まとめ

2022年の電子帳簿保存法改正で、スキャナ保存は導入しやすくなりました。ただし、導入するには改正後もきちんと要件を満たし続ける必要があります。対象となる書類の確認方法や、スキャナ保存をする際の注意点などを把握しておきましょう。

スキャナなどの機器も、解像度や諧調など所定の要件を満たすものが必要です。また、タイムスタンプは一定の条件では不要になりますが、そのためにはデータ変更履歴がわかるシステムが求められます。

条件が緩和されたといえ、スキャナ保存は負担の大きな作業です。しかし、経理を効率化できるシステムを活用すれば自動化が実現できます。既存の業務体制で対応が難しいと感じたら、システムの導入を検討してみてください。電子帳簿保存法に対応したシステムとその比較ポイントについては、下記の記事で詳しく紹介しています。