この記事は約 3 分で読めます。

経理を担当していると契約書にはる印紙について聞かれることがあると思います。契約書の印紙は契約方法・内容・金額で判断するため複雑です。なかには減額の契約書に印紙が必要なことを知らない担当者もいるようです。

最近では「電子契約書」や「クラウドサイン」による印紙のあつかいの問い合わせをよく受けます。これらは課税文書に該当しないため、金額に関係なく印紙が不要ですが、営業担当者では判断しきれない部分もあるようです。

この記事では長年経理を担当している筆者が契約書の印紙について詳しく解説します。

契約書に印紙をはるのはなぜ?

契約書に印紙をなぜはるのでしょうか。なかには印紙をはらない契約書もあるため、経理担当者として迷うこともあるのではないでしょうか。

契約書の印紙は印紙税法でさだめられた課税文書に該当する契約書に必要です。該当しないものは契約金額に関係なく不要です。

主に次のような契約書に印紙が必要です。

- 請負契約書

- 物品加工契約書

- 金銭消費貸借契約書

- 債権譲渡契約書

- 広告契約書

- 不動産売買契約書

- 信託に関する契約書

- 運送契約書

- 基本契約書

- 会社の合併、吸収分割の契約書 など

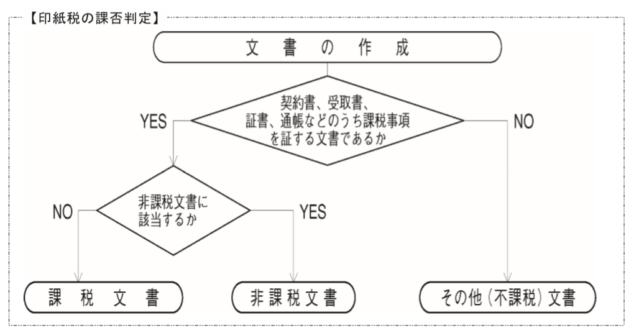

契約書は文書ですから下の図のフローチャートをもとに判断して課税文書に該当すれば、契約金額に応じた印紙が必要となります。

引用:国税庁|印紙税の手引

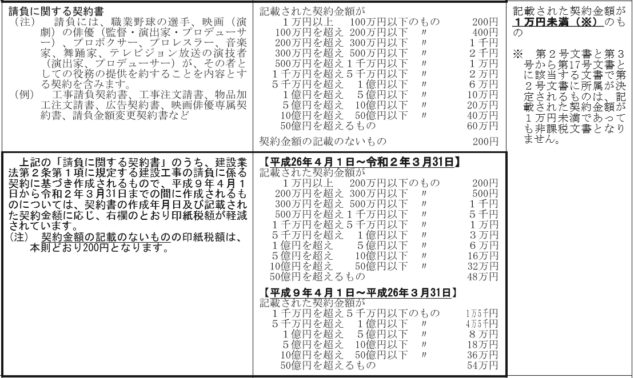

印紙の金額は文書番号ごとにさだめられており、なかには少額であれば印紙が不要な場合もあります。

例えば、個別案件の請負契約では契約額1万円未満は印紙が不要ですが、継続取引を前提とする基本契約書では金額に関係なく4,000円の印紙が必要となる、といった具合です。

詳しくは国税庁「印紙税額の一覧表」で確認できます。

また、特例もあり、「不動産の譲渡に関する契約書」と「建設工事請負契約書」の印紙税は2022年3月31日まで軽減措置がとられていますので、契約書にはる印紙の金額に注意しましょう。

参考:国税庁|印紙税の軽減措置リーフレット

印紙をはっていない契約書は無効なのか?

契約書に印紙をはり忘れたり、誤った金額をはってしまった場合の契約はどうなるのでしょうか。その契約が無効になるわけではありません。印紙がなくても契約書に双方の署名がされて合意していれば契約としては有効です。印紙は契約行為自体には関係ないからです。

ただし、契約書に印紙をはっておらず、税務調査で課税文書に印紙がはっていないことが発覚した場合は、2倍の過怠税を支払うことになります。もちろん、発覚した契約書にも印紙をはらなければなりません。自主的に忘れを申し出すれば1.1倍の過怠税ですみますので覚えておきましょう。

また、印紙ははってあるけれど消印していない場合も過怠税が科せられますので注意しましょう。印紙は消印までして納付したことになるのです。

契約内容によって印紙は不要なことがある?

契約内容によって印紙が不要な場合があります。代表的なパターンをご説明します。

(1) 商品の販売契約書

商品の販売契約書は金額に関係なく印紙が不要です。ここでいう商品は既製品のことです。既存の製品を加工すると物品加工契約となり印紙が必要になります。購入する商品をゼロから製作してもらう場合は発注したと考え、請負契約としてあつかいますので、印紙が必要です。

商品や製品だからすべて印紙が不要とは限りませんので注意しましょう。

(2) 不動産の賃貸借契約書

不動産の建物の賃貸契約書は印紙が不要です。法人で契約する場合も、個人の場合も関係なく必要ありません。

ただし、土地の賃貸については「土地の賃借権の設定に関する契約書」に該当することがありますので、建物の敷地について明らかに賃貸借契約を結んだ契約書には印紙が必要です。覚えておきましょう。

(3) 雇用契約書

従業員を雇い入れる際の雇用契約書は印紙が不要です。この他の労働契約関係の書類も課税文書に該当しませんので印紙をはる必要はありません。

少し見方をかえると課税文書以外にも印紙が不要となる場合があります。人事関係の健康保険に関する書類は健康保険法で非課税となっていますので印紙が不要です。

このように印紙税法以外の基準で非課税となる文書があることも覚えておくとよいかもしれませんね。

(4) 派遣の契約書

派遣契約書に印紙は不要です。請負と同じように社外の人間が仕事をすると思うかもしれませんが、請負と派遣はまったく別のものです。派遣は派遣先会社の指揮命令者のもと働く契約です。請負のように請負者の責任において作業を完成させる契約とはちがいます。

そのため印紙の要・不要の判断もちがうのです。

【ポイント】

派遣契約書→印紙不要

請負契約書→印紙必要

電子契約(クラウドサイン)には印紙は不要

印紙税は課税文書に課されると解釈します。そのため、文書でない電子メールやFAXに印紙は不要です。

最近増えている電子契約やクラウドサイン、PDFで送付された電子データも文書とは認識しませんので印紙は不要です。

今後も電子契約は増える傾向にありますので、印紙が不要であることは知っておいたほうがよいでしょう。

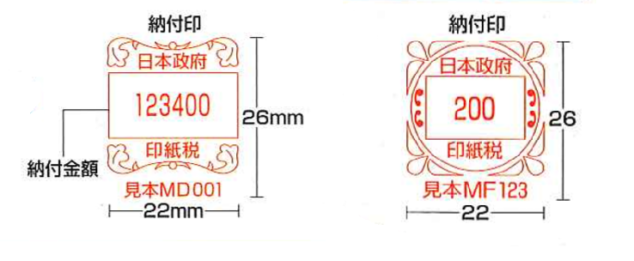

納付印があれば印紙は不要

契約書に印紙ではなく下のような納付印が押されていることがあります。納付印があれば印紙は不要です。この納付印は印紙をはる手間を省き、代わりに納税印を押す方法です。

事前に「印紙税納付計器設置承認申請書」で申請して設置承認をえている企業は印紙税納付計器を自社に設置して納付印を押せるのです。

引用:クアディエント印紙税納付計器

参考:国税庁|印紙税納付計器による納付の特例

印紙とちがい消印は不要です。自社で納付印を押した契約書は相手方に渡します。逆に相手が納付印を押した場合は自社が納付印を押した契約書を保管します。

印紙の額は契約内容と契約額により決まる

印紙の要・不要や印紙額は、契約方法・内容・記載金額により決まります。

私自身が経理部にいて問い合わせが多いと感じるのは継続取引の基本契約書と契約金額変更の契約書、特にマイナス金額の契約書の印紙です。

それらの印紙のあつかいをご説明しておきます。

・基本的に会社間の基本契約書は継続取引を開始する時に結びますので4,000円の印紙が必要です。

・金額変更契約書は契約済みの本契約額と、新たな契約金額が記載されていれば、差額の契約額に対応する印紙をはります。

・マイナス金額の契約書をみかけることがあります。マイナス金額は「金額の記載のない契約書」に該当しますので、請負契約であれば200円の印紙が必要です。マイナス金額だと印紙がいらないと思う人が多いようですので注意しましょう。

引用:国税庁|印紙税額の一覧表

公官庁の契約書でも自社分は印紙が必要

国や地方自治体と契約を交わすと、契約相手から渡される契約書には印紙がありません。これは公官庁が作成する文書に印紙税が免除されているためです。

ただし、印紙税を免除されているのは相手方だけであって、その契約自体が免除されているわけではありません。自社が民間企業であれば契約書に印紙が必要です。

自社で印紙をはった契約書は公官庁に渡し、自社は印紙がはっていない契約書を保管するのです。

契約書は相手が公官庁であれ、民間であれ、自社が印紙をはった契約書を相手方に渡し、相手が印紙をはったものを自社で保管するのが慣例です。そのため、税務調査で印紙がはっていない契約書がみつかっても、過怠税を払うのは相手方なのです。また新リース会計基準が適用されるため、より契約書管理が煩雑になります。

契約管理はTOKIUM契約管理

新リース会計基準の対応でお困りの方には、「TOKIUM契約管理」がおすすめです。

「TOKIUM契約管理」は、契約書管理の煩雑さを解消し、効率化を実現するクラウド型サービスです。

紙の契約書を郵送するだけで、非破壊スキャンとAIによる自動データ化が行われるため、手作業の負担を大幅に軽減します。新リース会計基準の適用に伴うリース契約の詳細な確認やオンバランス処理の負担も大幅に軽減します。

TOKIUM契約管理は、全文検索機能や契約更新アラート機能、540万件以上の企業データベースを活用した取引先情報管理など、多彩な機能を搭載しています。

詳細については資料をご覧いただき、TOKIUM契約管理がどのように契約業務を変えるのかをぜひご確認ください。

※すぐにPDF資料をお受け取りいただけます

機能やメリットがわかる!TOKIUM契約管理の資料をダウンロード

機能やメリットがわかる!TOKIUM契約管理の資料をダウンロード

まとめ

経理部門にいれば、営業などの他部署から契約書の印紙について問い合わせを受けた経験があると思います。

契約書の印紙は契約方法や契約内容、記載された契約額により判断します。迷うこともあると思いますが、間違いのないように対応したいものです。