この記事は約 4 分で読めます。

会計で積立金といえば任意積立金をさします。任意積立金は株主総会の決議で積み立てることができ、会社法で積み立てが定められている利益準備金とはちがいます。

また、目的を定めずに積み立てることもできるため利益を内部留保することが可能です。任意積立金勘定に利益を振り替えることで配当を調整することもできます。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

この記事では長年経理を担当している筆者が積立金について詳しく解説します。

積立金とは

積立金は会社法で定められるものではなく、株主総会の決議により積み立てているものです。法の定めによらないため「任意積立金」ともよびます。積立金は基本的に株主総会の決議が必要ですので覚えておきましょう。

任意積立金には退職給付積立金のように目的を定めて積み立てる「目的積立金」と、特定の目的を定めずに配当余力や余裕資金として積み立てる「無目的積立金」があります。

会社にもよりますが、無目的積立金は別途積立金の勘定で処理しているのが一般的ではないでしょうか。また、税法上の特例の活用を目的として積立金を積んでいる場合もあります。

経理を担当するうえで、任意積立金と利益準備金や資本準備金のちがいを覚えておくとよいでしょう。

任意積立金:株主総会の決議があれば会社ごとに任意で積むことができます。金額の制限もありません。

利益準備金:会社法で配当金の1/10を積み立てなければならない決まりです。利益準備金と資本準備金の合計が資本金の1/4までと上限が定められています。

資本準備金:会社法で定められた法定準備金で資本金の1/2を超えない額を準備金として積み立てることができます。

積立金の種類

積立金は任意ですので株主総会の決議さえあればというところですが、積み立てられることのある積立金にはどのようなものがあるのでしょうか。目的を定めたものや無目的のもの、税法の特例のためのものの具体例をみてみましょう。

【特定の目的を有する積立金】

○退職給付積立金

退職給付債務のある会社は債務の積み立てをしますが、退職給付積立金は義務ではなく、退職給付債務とは別に任意で積み立てるものです。退職給付債務は負債ですが、任意積立金である退職給付積立金は資産ですので混同しないようにしましょう。

○役員慰労積立金(役員退職金積立金)

役員慰労金規程などが定められておらず引当金が計上できない、例えば同族会社など役員退職金規程のない場合に株主総会の決議で役員慰労積立金を積むことがあります。

○新築積立金

社屋や工場などを新築するための積立金です。投資計画書などの予算から概算額を按分して積み立てることもあります。

○修繕積立金

10年にいちどなどの大規模修繕のための積立金です。日常の修繕や増改築費用とは明らかに別目的の積立金です。

【特定の目的を有しない積立金】

○別途積立金

特に目的なく積み立てるもので、利益を内部留保します。使用用途を限定していない積立金のため、取り崩しが株主総会で決議されれば自由に使えるメリットがあります。配当財源・配当余力や余裕資金などに役立てられることもあります。

【税法上の特例を利用するための積立金】

○圧縮積立金

国などの補助金を受けて固定資産を取得したり、交換によって生じる交換差益の会計処理に圧縮記帳があります。積立金方式を採用した場合に圧縮積立金を積み立てます。圧縮積立金は法令の規定に基づくため株主総会の決議は不要です。

圧縮記帳については「圧縮記帳とは?適用要件は?圧縮記帳の方法と仕訳を詳しく解説!」で詳しく説明しています。

積立金の仕訳

積立金の仕訳にていて確認しましょう。目的積立金は目的を定めて積み立てていますので、目的のために使用する場合は株主総会の決議が不要です。目的外に転用する場合は再度株主総会の決議を経なくてはなりませんので仕訳とあわせて覚えておきましょう。

【修繕積立金を積み立てるときの仕訳例】

繰越利益剰余金勘定から修繕積立金へと振り替えます。単独での仕訳は次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 繰越利益剰余金 | 50,000 | 修繕積立金 | 50,000 |

【別途積立金を積み立てるときの仕訳例】

繰越利益剰余金勘定から別途積立金へと振り替えます。実務では単独での仕訳ではなく未払配当金や利益準備金とあわせて一括の仕訳をきることもあります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 繰越利益剰余金 | 150,000 | 未払配当金 | 100,000 |

| 利益準備金 | 30,000 | ||

| 別途積立金 | 20,000 |

【新築積立金を取り崩す場合の仕訳例】

新築積立金から繰越利益剰余金勘定へ振り替えます。単独での仕訳は次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 新築積立金 | 5,000,000 | 繰越利益剰余金 | 5,000,000 |

目的積立金であっても、いったんは計上時の逆仕訳をして繰越利益剰余金に振り替えます。

保険積立金とは

会社が従業員の退職給付の積立目的で保険をかけることがあります。団体定期保険などです。保険契約の内容により保険料が満期保険金や死亡保険金として払い戻される前提の場合は、保険料を費用計上せず保険積立金として資産計上します。

その後、保険が満期になり満期保険金が支払われた時や、保険事故が発生し保険金が支払われた場合に保険積立金と振り替えて処理します。仕訳を確認しておきましょう。

【保険料の支払時の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 保険積立金 | 30,000 | 預金 | 30,000 |

保険積立金は法人契約で加入した保険の支払保険料のうち、満期返戻金に相当する部分を処理します。掛け捨てとなる保険部分と一括で支払っている場合は掛金を返戻分とに分けて処理しなければなりません。保険料は消費税がかかりませんので注意しましょう。

【保険料の40%が費用部分の支払時の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 保険積立金 | 18,000 | 預金 | 30,000 |

| 支払保険料 | 12,000 |

支払保険料は当期の費用となり、資産計上は保険積立金の金額のみです。

【満期保険金の受取時の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 預金 | 600,000 | 保険積立金 | 600,000 |

【死亡保険金の受取時の仕訳例】

保険積立金を超える場合は受取保険金や雑収入の営業外収益の勘定で受けます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 預金 | 1,000,000 | 保険積立金 | 600,000 |

| 受取保険金(雑収入) | 400,000 |

会社の規程で在籍中の従業員の死亡については、死亡保険金を会社が受け取らず、遺族に直接支払うことになっていることもあるでしょう。その場合は、保険積立金を取り崩し、雑損失などの営業外損失として処理します。

【遺族に死亡保険金が支払われる場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 雑損失 | 600,000 | 保険積立金 | 600,000 |

また、死亡保険金を退職金規程などで定めた「在籍中に死亡した場合の退職金」の原資としている会社もあるでしょう。その場合は規程と会計基準を考慮して処理しますので、個別に顧問税理士などに相談しての対応となります。

退職給付は「なかでもつか、そとでもつか」で処理方法がことなります。なかとは内部積立、そととは外部積立です。「退職給付に関する会計基準」においての前提は、退職一時金制度は内部積立,企業年金制度は外部積立となっています。参考程度に覚えておくとよいかもしれませんね。

退職金の処理についてはこちらの「退職金の勘定科目や仕訳は?経費精算方法を解説!」で詳しく解説しています。

決算書で積立金はどう表示する?

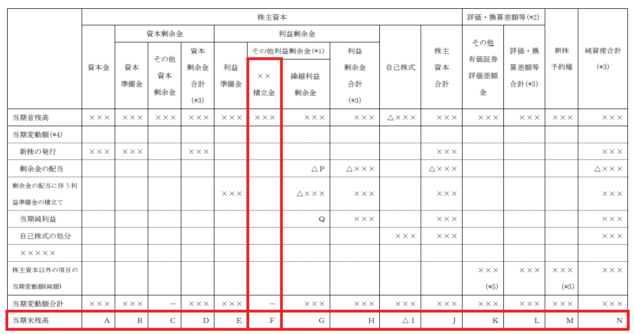

積立金は、利益準備金を含む資本の構成変化を把握するための株主資本等変動計算書に記載する際は「その他利益剰余金」に表示します。また、貸借対照表では「純資産」の部に表示します。

下の図は純資産の項目を横に並べるタイプの株主資本等変動計算書の記入例です。

引用:中小企業の会計に関する指針|株主資本等変動計算書の例示 P.59

積立金の当期末残高となる「F」を貸借対照表の積立金に記載します。株主資本等変動計算書だけでなく、貸借対照表の記載例も確認しておきましょう。

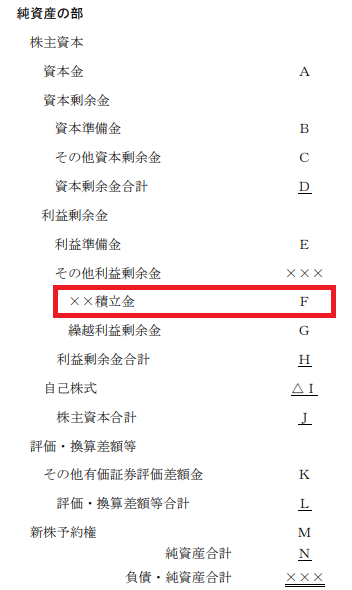

例示した株主資本等変動計算書のA~Nまでを下の図のように貸借対照表に記載していきますので参考にしてください。

引用:中小企業の会計に関する指針|貸借対照表の例示 P.57

決算書だけでなく法人税の申告書の別表五(一) 「利益積立金額及び資本積立金額の計算に関する明細書」でも積立金の増減などを記載しますので覚えておきましょう。

まとめ

任意積立金の仕訳をきることがある経理担当者は、決算業務に携わる一部の者で多くないかもしれませんが、会社がかける保険の処理にも影響してきますので基礎知識として知っていると日常業務に役立つのではないでしょうか。また、利益の処分とあわせて株主総会の決議事項であることも覚えておくとよいでしょう。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます