この記事は約 4 分で読めます。

令和元年10月1日からついに軽減税率の導入が開始されます。

軽減税率が適用される品目がわからない、そもそも軽減税率ってなに?

そんな疑問を抱えていませんか?

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

そもそも軽減税率とは、令和元年10月1日から始まる消費税増税に伴い負担軽減を目的とし、特定の商品だけ税率を軽くするという制度です。

対象は、お酒を除く飲食物や定期購読している新聞です。

このように書くと簡単に見えるかもしませんが、テイクアウトする場合とイートインする場合の飲食物では消費税が違うなどのややこしい規則があるために、わかりにくいという声もあります。

また、新聞でも紙の場合と電子版やキオスクで購入する場合には税率が異なります。

今回の記事では、「軽減税率っていったい何?」「軽減税率で損をしないためにはどうすればよいの?」「一体なにが目的なの?」といった疑問に答えていきます。

軽減税率とは?導入の目的は低所得者の負担軽減

軽減税率とは、2019年10月1日より消費税率が10%へ引き上げとなったことに伴い、生活に必須とされる食費や新聞代の一部にかかる消費税を8%に据え置きする制度です。

後に詳しく紹介しますが、食料品によっても消費税8%と10%が混在していて、消費者の混乱を余儀なくされています。なぜこのような制度を導入したのか不思議に思う方も多いはず。

軽減税率の目的は、低所得者の負担を軽減するためです。そもそも日本の税金制度は所得の金額に応じて計算されています。つまり、高所得者ほど税金も多く、低所得者ほど税金が少ないのが現状です。

しかし消費税は所得に関係なく、購入したものやサービスの価格に一律で課税されます。つまり低所得者であればあるほど収入に対する税金の割合が多くなってしまいます。

そこで、生きていくうえで必須とされる食費や情報料(新聞代)にかかる消費税を8%にすることで、負担を減らすねらいがあるのです。

軽減税率では、飲食品と新聞は消費税が8%のまま(例外あり)

軽減税率とは、令和元年(2019年)10月1日から始まる消費税引上げに合わせて始まる、飲食品と新聞は消費税が8%に据え置かれることを指します。

混乱するポイントは、

・お酒以外の食品表示法に規定されている飲食品と週2回以上発行されている新聞は消費税が8%のまま

・お酒、外食、ケータリングは消費税が10%になる

このように、一口に飲食品と新聞は消費税が8%のままといっても例外が発生していることです。

では具体的に何が軽減税率が適用されるのかを見ていきましょう。

軽減税率が適用されて消費税が8%のままのものは食料品と新聞

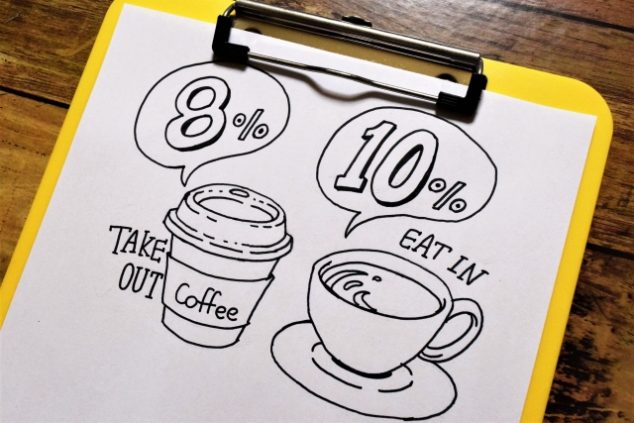

スーパーで食べ物を買ったり、マックでテイクアウトしたら消費税は8%!

一般的にお酒以外でスーパーで買うもの、とイメージすると分かりやすいでしょう。スーパーでお買い物をしてお家で料理をする方にとっては大体消費税は8%のままです。

- お米、野菜、お肉、鮮魚、乳製品、パン、菓子など

- 食用の氷、ミネラルウォーター、ノンアルコールビール

- 甘酒、みりん風調味料(アルコール分1%未満)

レストラン以外の外食は消費税8%のままです。

マックやお寿司屋さんでテイクアウトしたら消費税は8%ですが、店内で食べたら消費税が10%になります。

後述しますが電子版の新聞は消費税10%の対象です。

従来の紙ベースの新聞を購読している人は消費税8%のままです。

- テイクアウトや出前

- 学校給食や老人ホームの食事

- ホテル、旅館の客室冷蔵庫内のドリンク

- 苺狩りなどで購入した果物

- 週2回以上発行される定期購読の新聞

軽減税率の対象品目や対象外の品目については下記の記事でも解説しております。

軽減税率が適用されず消費税が10%になるものは医療費・日用品!

「飲食品に該当しない」として動物や観賞用の魚を項目に入れる国税庁にドン引きしますが、業者ではない限り、スーパーで買うお酒は消費税が10%になると覚えましょう。また、お酒とお弁当をテイクアウトした場合、お酒だけ消費税10%になります。さらに、医薬品も食べ物ではないので消費税は10%になります。

- 牛や豚などの家畜用の動物やメダカやグッピーなどの観賞用の魚

- 保冷用の氷やドライアイス

- 水道水

- お酒

- 医薬品

この部分が軽減税率でややこしい部分になります。

テイクアウト以外の外食は消費税10%の対象です。また、苺狩りやぶどう狩りで収穫した果物を園内で食べると消費税10%です。

- レストラン、出張料理、屋台の食事

- 社員食堂、大学での食堂

- ホテルのルームサービス

- いちご狩りなどで収穫した果物の園内での食事

家で紙媒体の新聞以外は消費税10%、と覚えましょう。

- 電子版の新聞

- コンビニやキオスクで売っている新聞

なぜ軽減税率において新聞が対象外となるのか?その理由をご存知でしょうか?下記記事で解説しておりますのでぜひご覧ください。

軽減税率で損をする人とは?

軽減税率で損をする人は、ズバリ外食をよくする人とお酒をよく飲む人です。外食をした段階で全て消費税10%になってしまいます。また、テイクアウトをしてもお酒を頼んだ段階で消費税10%の対象になります。

| 例えば、あるご夫婦が二人の記念日に奮発して2万円のディナーをしたとします。すると、従来であれば消費税が8%なので、合計21,600円です。しかし、令和元年10月1日からは、消費税が10%になるため、合計22,000円になります。 |

軽減税率で得する人とは?

軽減税率で得をする人は、自炊をする人とお酒を飲まない人です。一般的にスーパーで買う飲食品はお酒以外は消費税が8%のままなので、これまでと変わらない値段です。

軽減税率は令和元年10月1日から!終わりは未定

国税庁によると、令和元年10月1日から消費税引き上げに合わせて軽減税率を開始するそうですが、いつまで軽減税率が導入されたままなのか、いつから全ての商品が消費税10%になるのかについては言及されていません。

軽減税率導入までのタイムライン

1989年3月(昭和64年) 消費税3%導入

1997年4月(平成9年) 消費税3%から5%へ

2014年4月(平成16年) 消費税5%から8%へ

2019年10月(令和元年) 消費税8%から10%へ

参考:よくわかる軽減税率制度

軽減税率の3つのメリット

メリット1.「痛税感」が和らぐ

公明党は、軽減税率によって増税にともなって国民が味わう痛みを和らげることを目的と説明しています。

スーパーやコンビニで食べ物を買う人は、増税の影響を受けないので増税で嫌だと思うことも少ないということでしょう。

参考:公明党

メリット2. 家計の負担が和らぐ

先ほど説明した通り、今回の軽減税率施行により、外食をする人よりも自炊をする人が得をします。そのため、日本のGDPの6割を占める家計が軽減税率の良い影響を受けます。

メリット3. 年間所得800万以下の中小企業者は法人税に軽減税率が適応され15%になる。

軽減税率によって得をするのは消費者だけではありません。年間所得800万以下の中小企業者等は、本来ならば19%の法人税がかかるところ、令和1年3月1日まで15%の法人税が適用される。

軽減税率のメリット・デメリットについてはこちらでも解説しておりますのでぜひご参考ください。

https://www.keihi.com/column/3891

軽減税率の5つのデメリット

デメリット1. 零細小売店への負担が大きい

東京小売酒販組合は、各小売店が軽減税率への対応を急いでいるが、レジシステムを新たに買わなければならない、帳簿の煩雑化があり、業務の負担になっていると指摘しています。

参考:日本食糧新聞

商店街にあるような小さな小売店は、元々の人手不足や体力不足も手伝って、今回の軽減税率に対応するために、大きな犠牲を支払う必要があります。

デメリット2. 高所得者の方が低所得者よりも軽減税率の恩恵を受ける

2015年5月22日の与党税制協議会資料によると、「酒類を除く食料品」を対象として軽減税率を適用すると、年収176万円の人は軽減税率による軽減額は年間8,470円ですが、年収1,077万円の人では軽減額が1万9,750円になります。これは、軽減税率が所得の高低に関わらず、一律であるからです。そのため、所得が高い人の方が食費も高いので、軽減税率によって軽減される額も大きくなるのです。

参考:Yahoo!ニュース

デメリット3. 業界団体による講義によって軽減税率が適用される範囲が変化する

現在国税庁が発表している限り、軽減税率が適用されるのはテイクアウト用のお酒を除く飲食物と定期購読した新聞です。しかし、出版業界が有害図書を除く図書に対する軽減税率適用を求めたように、今後、様々な業界団体によって軽減税率適用を求める動きが考えられます。すると、軽減税率の適用範囲はいくらでも変化することになり、国民や小売店はそういった変化に振り回される可能性があります。

参考:SankeiBiz

デメリット4. 軽減税率の範囲設定が難しいため、レジや請求書で小売店の負担が増える

軽減税率のメリットは消費者にしかないといっても過言ではありません。小売店にとっては、軽減税率をどの商品に適用させて、適用させないのかを明確にし、レジや仕入れシステムを対応させなければなりません。

デメリット5. 税金のつけ間違いを防ぐことができない

1つのドーナツを店内で、5つは家で食べるといった場合、小売店は今までになかったレジの作業が増えます。煩雑になった作業はミスを招きやすいため、本当は8%の消費税しかかからないのに、10%分の消費税を払ってしまった、というケースが起きる可能性があります。

まとめ

ここまで令和元年10月1日から導入される軽減税率について解説していきました。外食やお酒が好きな人は消費税10%の対象になってしまうので損をします。軽減税率を機に自炊に挑戦してみたり、お酒を控えてみてはいかがでしょうか。また、日本の政治体制についてよく海外が引き合いに出されますが、軽減税率はどこの国も取り入れているといっていいでしょう。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます