この記事は約 5 分で読めます。

ある時期になると、急に送られてくる消費税の納付書。実務的には、それをクレジットカードで払ったり、金融機関に払いに行ったりして終わりです。しかし、場合によっては納付書が何度も送られてくることがありますよね。「なんで何度も送られてくるのだろう」「一体何をもとに計算されているの?」と疑問に思う方は少なくないでしょう。

このような疑問に答えるには、消費税についてよく理解しておく必要があります。消費税に関しては複雑なことも多いので、しっかりと理解しておかないとイレギュラーに対応することが困難です。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

消費税法では、端数の切り捨て方等かなり細かなことも決められています。中間納付や、その金額の計算の仕方も細かく規定されています。今回は、消費税の中間納付に着目しながら消費税の実務的なやり取りが理解できるように解説しました。

筆者は非営利法人で、財務・労務担当の常務理事を5年間やっていました。税務関連は、ある日突然納付書が送られて来たり、突然引き落とされたりするので流れを把握しておかないと経営に影響を与えかねません。消費税は特に金額が大きいので、中間納税額をしっかりと計算しておくことは非常に重要です。今回は、私が実務で困ったことなども交えて消費税の中間納税について説明します。

そもそも消費税の中間納付とは

消費税は納付額が非常に大きくなる傾向のある税金です。そのため、一度に払うのは大変だろうという事業主側への配慮と、少しずつ入金があった方が助かる国の財政側の理由という二つの要因で中間納付制度が設けられています。中間納付するということは最終的に実際の納付額と付き合わせなければなりません。その仕組みを詳しく見ていきましょう。

消費税の仕組み

消費税というのは、身近なようでその仕組みがあまり理解されていません。例えば、100円の製品を作るときのことを考えてみましょう。50円の原材料を買う時に、消費税分として4円の消費税を払ったとしましょう。

そして、100円の製品を作って消費税分の8円を合わせて売ると108円になります。今期の売上はこれだけだったとすると、消費税の納付額はいくらになるでしょうか。もし、8円だったとすると、原材料を買う時点で4円払っていますので、国はこの商品から12円の消費税を得ていることになります。これでは100円の製品に対して12円の消費税を徴収していることになり話がおかしくなります。

このような理由もあり、消費税は「その事業主が受け取った消費税から払った消費税を引いた額」を納付します。これが原則ですが、売り上げが5000万円以下の事業主は簡易課税制度というものも設けられています。特定の期間、売上が1000万円未満の事業主は消費税を納める必要がありません。

消費税の中間納付と確定申告

上記のような仕組みなので、決算をして払った消費税と受け取った消費税が確定しないと支払うべき金額がわかりません。そこで、それらが確定した段階で、国に対して消費税の確定申告を行い計算された税金を納めます。

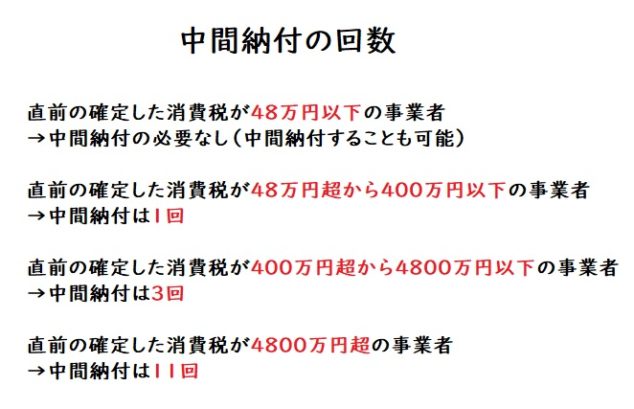

しかし、前述したように金額が大きくなることが多いので期中に見込み額を納付しておいて確定申告後に差額を納付したり還付を受けたりする制度が中間納付です。課税事業者であればだれでも中間納付をすることができます。逆に前年度の消費税の額によっては中間納付をしなければならない事業者もいます。

中間納付しなければならないのは「直前の確定した消費税が48万円を超える事業者」です。48万円から400万円以下の事業者は年一回の中間納付を行わなければなりません。400万円超から4800万円以下の事業者は年3回、4800万円超の事業主は年11回です。

消費税を中間納付する際の計算方法を図解解説

中間納付を行うとなると、見込み額を計算しなければなりません。従業員の源泉徴収額を源泉徴収税額表から計算するのに非常に似ています。源泉徴収税額は、給与の額で決まりますが、消費税を中間納付する際に必要になる見込み額は「直近の確定した消費税額(国税)」になります。

もちろん、消費税の中間納付のために決算を行って確定した金額を中間納付しても良いです。これは仮決算方式といいますが、選択する人はほとんどいないでしょう。今回は直近の確定した消費税額(国税)を用いた計算方法を解説します。それでは実際に計算方法と例を見てみましょう。

計算方法を学ぶ

消費税は国税と地方消費税に分かれます。国税はその名の通り国に治める消費税です。地方消費税は地方自治体に治める消費税です。所得税と住民税の関係ですね。消費税率は8%とか10%とか決まっていますが、これは「国税と地方消費税を合算した金額」です。もし、一から自分で計算する場合は国税と地方消費税を分けて計算しないといけません。

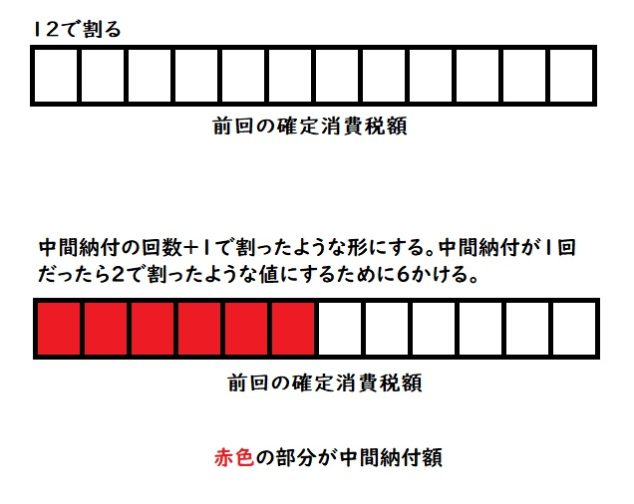

国税に関しては中間納付の回数がポイントになります。考え方としては確定申告を入れた納付回数で割れば良いのですが、端数の切り捨てがあるので計算自体は少し面倒です。中間納付が一回であれば確定申告を入れて2回納付することになりますので、考え方としては2で割れば良いのですが、実際は直近の消費税額を12で割って6をかけます。中間納付が3回なら12で割って4をかけます、11回なら12で割ります。

地方消費税は、算出した国税の値に17/63を書けます。これは、8%のうち国税6.3%と地方消費税1.7%の比です。63で割って、17をかければいいです。あまり難しいことはありません。少し面倒なのが切り捨てです。法律で切り捨ての方法も細かく決められていますので、ルール通りにやらないといけません。消費税の計算は必ず端数が出ますので切り捨ての作業は必須です。

先ほど、直近の消費税額を「12で割る」という作業が必ず発生しました。この作業の時に出てきた小数点以下の数字は切り捨てます。これに6や4や1をかけるのです。そして、出てきた数字の100円未満を切り捨てて見込み額が計算されます。地方消費税の場合は、見込み額を17かけて63で割れば良いです。

先に63で割っても良いですが、割った時点で小数点以下がでると混乱するので、17かけて63で割り、最後に100円未満をすべて切り捨てた方がわかりやすいです。やっていることは何も難しくないのですが、ルールが細かいです。

実際の例で中間納付額を計算してみる

頭で分かっていても、実際の数字を見ないとピンとこないのが税計算です。例を見ながら消費税の中間納付額を計算してみましょう。

前回の確定消費税額(国税)が3,456,700円であった事業主の中間納付額

400万円以下なので、中間納付の回数は1回(確定申告を含めると2回)です。まず、12で割った金額を求めます。

3,456,700÷12=288,058.3333333…です。小数点以下を切り捨てると288,058になります。次に、この金額に6をかけます。確定申告を含めた納付回数が2回だったので、考え方としては2で割るような形にならないといけません。だから12で割った後に6をかけるのです。

288,058×6=1,728,348になります。この数字の100円未満を切り捨てた数字が消費税の中間納付額(国税)になります。つまり、1,728,300円です。

今度は地方消費税を求めます。求めた中間納付額(国税)に17をかけます。1,728,300×17=29,381,100です。これを63で割ります。29,381,100÷63=466,366.6666666…です。100円未満をすべて切り捨てた466,300円が地方消費税の中間納付額になります。

前回の確定消費税額(国税)が83,456,700円であった事業主の中間納付額

前回の確定小税額が4800万円をこえていますので、この事業主は毎月消費税を中間納付しないといけません。83,456,700を12で割ると、6,954,725です。この数字の100円未満を切り捨てた数字が中間納付額になります。つまり、国税は6,954,700円になります。

次に地方消費税です。6,954,700に17をかけます。6,954,700×17=118,229,900です。これを63で割ります。118,229,900÷63=1,876,665.07936になります。100円未満を切り捨てた1,876,600円が地方消費税の中間納付額になります。

読んだだけではなかなか理解も難しいと思うので、例題を用意しておきます。チャレンジしてみてください。

例題1) 前回の確定消費税額(国税)が5,648,541円であった事業主の中間納付額(国税・地方消費税)を求めよ

例題2) 前回の確定消費税額(国税)が412,100円であった事業主の中間納付額(国税・地方消費税)を求めよ

例題3) 前回の確定消費税額(国税)が53,212,500円であった事業主の中間納付額(国税・地方消費税)を求めよ

消費税の仕訳を4パターン実例付きで解説

消費税の中間納付に関して、理解していただけたと思います。計算もできるようになると、次に困るのが仕訳ですね。消費税に関する各種仕訳も解説していきます。

1.受け取ったり払ったりした消費税の仕訳

経理規則が税抜方式になっているか、税込方式になっているかで仕訳が変わります。税抜方式は消費税部分に関して受け取った時に計上する方式で、税抜方式は決算時に計算を行って計上します。

50円で仕入れたものを100円で売る場合

・税抜方式の場合

消費税の部分に関して仮払消費税、仮受消費税を使って仕訳を行います。仕入については以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 50 | 現金 | 54 |

| 仮払消費税 | 4 | ||

売上については以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 108 | 売上 | 100 |

| 仮受消費税 | 8 | ||

決算時は、未払法人税等を使い以下のように仕訳をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 8 | 仮払消費税 | 4 |

| 未払法人税等 | 4 | ||

・税込方式の場合

仕入については以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 54 | 現金 | 54 |

売上については以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 108 | 売上 | 108 |

決算時は、支払うべき消費税を計算して租税公課として計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 4 | 未払法人税等 | 4 |

2.中間納付時の仕訳

中間納付の納付書が届き、納付した場合の仕訳を考えてみましょう。中間納付時は税込方式も税抜方式も仕訳は変わりません。仮払金もしくは仮払法人税等の勘定科目を使用します。仮払金は他でもよく使う勘定科目ですので、仮払法人税等を使うのが良いでしょう。今回は仮払金を使用します。

40万円の中間納付を行う場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 400,000 | 現金 | 400,000 |

税抜方式でも税込方式でも上記のような仕訳を行います。

3.消費税確定申告時の仕訳

税抜方式と税込方式で仕訳が変わります。

40万円の中間納付をしており、確定申告をしたら消費税額が52万円だった。

売上は9,500,000円、仕入は3,000,000円とする。

・税抜方式

3,000,000円の仕入ということは、仮払消費税は24万円になる。同様に、売上が9,500,000円なので仮受消費税は76万円になります。ここに、中間納付の40万円があるため仕訳は以下のようになります。仮払金となっているところは、仮払法人税等として合算しても良いです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受法人税等 | 760,000 | 仮払法人税等 | 240,000 |

| 仮払金 | 400,000 | ||

| 未払法人税等 | 120,000 | ||

・税込方式

税込方式の場合は売上と仕入から消費税を計算して租税公課として計上します。その額から中間納付分を引いた金額が納めるべき消費税になります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 520,000 | 仮払金 | 400,000 |

| 未払法人税等 | 120,000 | ||

4.納付時の仕訳

納付時は、未払消費税を支払ったもので打ち消せばよいです。現金なら現金、口座から振込んだならば普通預金などです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 120,000 | 現金 | 120,000 |

まとめ

実務では納付書が届きそれを支払うだけなのであまり深く考えないかもしれません。中間納付の金額はこのように計算されているのです。前年度の確定消費税額を納付回数で割った金額をベースに細かく調整しています。

中間納付を行わなければならない回数も前年度の確定消費税額で決まっており、その回数は1回、3回、11回に分かれます。国税と地方消費税は計算の仕方が違いますので、もしイチから納付書を作成する場合は、注意して計算を行いましょう。最後に消費税にまつわる仕訳のサンプルを載せました。困ったときはここに立ち返って仕訳を行うのが良いでしょう。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます