この記事は約 5 分で読めます。

コロナ禍や働き方改革などの影響を受け、2022年に電子帳簿保存法が改正されたことは記憶に新しいと思います。本改正によって、ペーパーレス化導入のための環境が大幅に整備されたと言えます。しかし紙での業務に慣れている企業にとっては、馴染みのない「電子保存」に対して不安や抵抗がある方も多いのではないでしょうか。また、「電子と紙では保存期間は変わる?」「要件を満たすためには具体的にどんなシステムが必要?」といった、実務ベースでの疑問も尽きないと思われます。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

そうした不安や疑問を解決すべく、本記事では電子帳簿保存法のよくある疑問をQ&A形式でお答えします。また記事後半では、「これ一つで電子帳簿保存法へ完全対応できるシステム」を紹介しておりますので、ぜひ最後までご覧ください。

▶︎電子帳簿保存法へ完全対応できるシステムを見る(下へスクロールします)

電子帳簿保存法とは

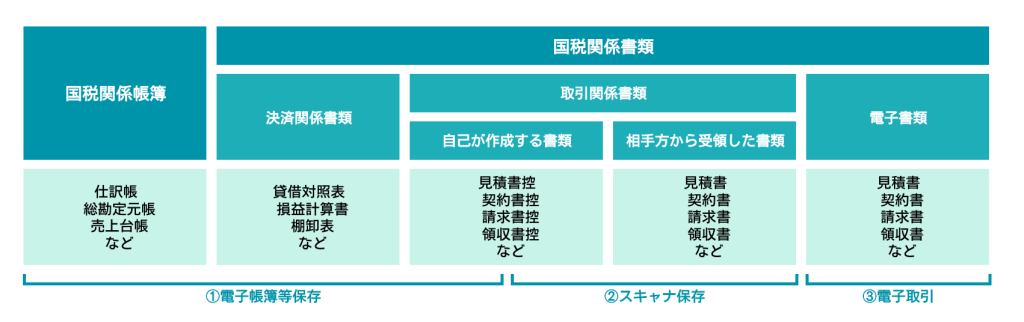

電子帳簿保存法(電帳法)とは、原則紙での保存が義務付けられている税務関係帳簿書類について、一定の要件を満たした上でのデータ保存を可能とする特例法のことです。対象となる帳簿書類としては、仕訳帳、総勘定元帳、貸借対照表、請求書(控え)、領収書(控え)、契約書(控え)など多岐に渡ります。

電子帳簿保存法では大きく「電子帳簿の保存」「紙書類のスキャナ保存」 「電子取引データの保存」という3種類のデータ保存が認められており、それぞれについて満たすべき要件が細かく規定されています。

電子帳簿保存法の基本情報については以下の記事で網羅していますので、こちらもあわせて一読すると理解が深まるでしょう。

電子帳簿保存法における帳簿書類の保存期間は?

電子帳簿保存法に則って帳簿書類を電子保存する場合でも、必要とされる保存期間は紙保存の場合と変わりません。したがって以下では、税務関係書類帳簿の保存期間について解説します。

帳簿書類の保存期間を理解する上では、①法人税法 ②会社法 ③所得税法 ④消費税法(インボイス制度)という4つの法律を分けて把握することが重要です。それでは、まず法人の場合の保存期間から見ていきましょう。

法人の場合の保存期間

法人の場合は、帳簿書類を原則7年間保存することが法人税法で義務付けられています。7年の数え方としては、「その事業年度の確定申告書の提出期限の翌日から7年間」です。なお、確定申告書の提出期限は、原則として「各事業年度終了の日の翌日から2月以内」です。

法人は、帳簿を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類(以下「書類」といい、帳簿と併せて「帳簿書類」といいます。)を、その事業年度の確定申告書の提出期限の翌日から7年間保存しなければなりません。

引用:国税庁「No.5930 帳簿書類等の保存期間及び保存方法」

例えば、3月決算の法人が2022年9月に受領した請求書を保存する場合、2022年度の確定申告書の提出期限は2022年5月31日ですから、2022年6月1日から7年間、すなわち2029年5月31日までの保存が必要となります。

ただし、青色申告で欠損金の繰越控除を適用している年度の帳簿書類については、9年または10年の保存が必要です。

- 平成20年4月1日以後に欠損金が生じた事業年度の帳簿等 →9年間

- 平成30年4月1日以後に欠損金が生じた事業年度の帳簿等 →10年間

参考:

国税庁「法人税 確定申告書の提出期限」

国税庁「No.5930 帳簿書類等の保存期間及び保存方法」

【注意】計算書類・会計帳簿は会社法において10年保存が必要

仕訳帳をはじめとする会計帳簿や貸借対照表といった決算書類は、実は法人税法だけでなく会社法でも保存が義務付けられています。これらの保存は10年となっており、保存期間の長い会社法に合わせて10年保存が必要となります。(会社法432条、会社法435条)

注文書や契約書、領収書などの「取引に関する書類」については会社法で規定されていないため、7年間の保存で十分です。

法人の保存期間まとめ

以上をまとめると、(会計)帳簿や決算関係書類は会社法の10年保存、それ以外の取引に関する証憑書類は法人税法の7年保存が必要です。青色申告で欠損金の繰越控除をしている場合は、9年または10年の保存が必要となるため、「税務関係帳簿書類は10年保存」と決めておくと安心です。

| 保存が必要なもの | 保存期間 (法人税法) | 保存期間(会社法) | ||||

|---|---|---|---|---|---|---|

| 帳簿 | 総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など | 7年(※) | 10年 | |||

| 書類 | 決算関係書類 | 棚卸表、貸借対照表、損益計算書など | ||||

| 取引関係書類 | 請求書、注文書、契約書、領収書、 納品書など | ー | ||||

※青色申告で欠損金の繰越控除をしている場合は、9年または10年

個人事業主の場合の保存期間

個人事業主の場合、所得税法に基づいた保存期間に則る必要があります。なお、厳密な記帳が必要な青色申告と簡易的な記帳が認められている白色申告とで、保存が必要な帳簿書類および保存期間が異なっています。

青色申告事業者の場合

| 保存が必要なもの | 保存期間 | |||

|---|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | ||

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸帳など | 7年 | |

| 現金預金取引等関係書類 | 領収書、小切手控、預金通帳、借用証など | 7年(※) | ||

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | ||

※前々年分所得が300万円以下の方は、5年

帳簿類、決済関係書類、現預金の取引に関わる書類は7年保存、それ以外の取引関係書類は5年保存が必要です。

また、「雑所得を生ずべき業務を行う方で、前々年分のその業務に係る収入金額が300万円を超える方は、現金預金取引等関係書類を5年間保存する必要がある」とされています。

白色申告事業者の場合

| 保存が必要なもの | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 | |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | ||

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 | |

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | |||

白色申告の場合、法定帳簿は7年間の保存が必要で、それ以外の帳簿書類は5年間の保存で問題ありません。

また、「雑所得を生ずべき業務を行う方で、前々年分のその業務に係る収入金額が300万円を超える方は、現金預金取引等関係書類を5年間保存する必要がある」とされています。

【注意】インボイス制度を利用する際は7年保存が必要

2023年10月から新たに「インボイス制度」が開始しました。インボイス制度とは、消費税の仕入税額控除に関するしくみのことです。インボイス制度が始まると、課税事業者が仕入税額控除を行うためには、受領した「適格請求書(=インボイス)」を7年間保存する必要があります。インボイスに該当する書類としては、請求書、納品書、領収書などです。また、インボイスを発行する場合にはインボイスの控えを同様に7年間保存する義務が生じます。

そのため、仕入税額控除を行う課税事業者やインボイスを発行する事業者の場合、所得税法上では5年保存であったとしても、請求書、納品書、領収書、それらの控えを7年間保存するようにしましょう。

インボイス制度については、こちらの記事で詳しく解説しています。

個人事業主の保存期間まとめ

個人事業主の場合、税務に関する帳簿書類を7年または5年保存する必要があります。青色申告を利用するかどうか、インボイス制度の影響を受けるかどうかによって各帳簿書類の保存期間は異なります。不安であれば、税務関係帳簿書類を一律で7年保存としておくと確実です。

電子帳簿保存法のよくあるQ&A・質問集

電子帳簿保存法のよくある疑問点をQ&Aにまとめました。

<概要編>

| Q1.電子帳簿保存法を利用するために事前申請等は必要? |

| A1.2021年以前は、国税関係帳簿書類を紙以外で保存するためには、税務署長による事前承認が必要でした。しかし2022年1月の改正により、電子計算機出力マイクロフィルム(COM)以外の電磁的記録による保存の際には、事前申請が不要になりました。 |

| Q2.「帳簿」や「書類」って何? |

| A2.電子帳簿保存法における「帳簿」や「書類」とは、以下を指します。 【帳簿】仕訳帳、総勘定元帳、売掛元帳などのその他帳簿 【書類】棚卸表やBS・PLなどの<決算関係書類>、注文書や契約書等の<取引関係書類> |

| Q3.e-文書法と電子帳簿保存法はどんな関係? |

| A3.e-文書法は税法に限らずあらゆる法定保存文書を電子化の対象としています。それに対して電子帳簿保存法は、税法が規定する帳簿書類の保存に対する特例です。請求書、領収書などの取引書類は、e-文書法の対象であり電子帳簿保存法の対象でもありますが、電子保存の際には電子帳簿保存法の「スキャナ保存要件」が適用されます。 |

| Q4.電子帳簿保存法の改正で何が義務化された? |

| A4.2022年1月に電子帳簿保存法が改正され、電子で受け取った取引データを電磁的記録のまま保存することが義務化されました。ただし、義務化に対する宥恕措置が設けられたため、実際に義務化されるのは2024年1月からとなります。 ※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。 ▶︎電子保存義務化の猶予が恒久に?令和5年度税制改正大綱を解説 |

| Q5.自社で使用する帳簿ソフト等が電子帳簿保存法の要件を満たしているか分からない。 |

| A6.まずは、取扱説明書等で要件を満たしているか確認しましょう。また、法的要件を満たしているかどうかは、公益社団法人日本文書情報マネジメント協会(JIIMA)の認証を受けているかで判断することができます。 |

<スキャナ保存編>

会計ソフトを使用していれば帳簿は電子化されていますが、請求書や領収書などは紙でのやり取りがまだまだ主流。そこで、スキャナを利用し紙をデータ化することも電子帳簿保存法で認められています。

| Q1.スキャナ保存できる対象は何?帳簿や伝票、領収書など全てが対象? |

| A1.注文書や契約書等の取引関係書類がスキャナ保存の対象となります。受領した書類だけでなく、自社で発行した控えも含みます。仕訳や総勘定元帳などの帳簿、BS・PLなどの決算関係書類はスキャナ保存対象外です。 |

| Q2. 「スキャナ」は専用のものを用意しないといけないの? |

| A2.原稿台と一体になったスキャナのみが認められていましたが、平成28年9月30日以後に行われた承認申請については、例えば、スマートフォンやデジタルカメラ等についても、一定の要件を満たしていれば「スキャナ」と認められます。 |

| Q3.スキャナ保存で気を付けることは? |

| A3.スキャナでデータを保存し原本を破棄することは、従来の原本での保存に比べて改ざんが行いやすくなります。改ざんが行われないよう、スキャナ保存をするには5要件があります。 1.訂正・削除履歴の確保 2.相互関連性の確保 3.関係書類等の備付け 4.見読可能性の確保 5.検索機能の確保 これらの要件を満たすためにタイムスタンプの付与やスキャナ保存の事務処理方法を検討する必要があります。 |

| Q4.領収書をスキャナ保存する場合のタイムスタンプの期限はいつ? |

| A4.タイムスタンプの付与は、スキャンして入力の確認を終えた時点で行います。 領収書を受領した本人がスキャンする場合は、領収書を受け取ってから3日以内に行います。 領収書を受領した人以外がスキャンする場合は、本人が領収書を受け取った日から数えて37日以内に行います。 |

| Q5.スキャナで電子保存したら、原本はすぐに捨ててもいいの? |

| A5.スキャナで読み取り、電磁的記録の記録事項と書面の記載事項とを比較して同等であることを確認した後であれば、原則として、即時廃棄して構いません。ただし、入力期間を経過した場合や、プリンタの最大出力よりも大きい書類を読み取った場合は、紙の原本を保存する必要があります。 |

電子帳簿保存法に対応したおすすめのシステム

「一つのシステムで電子帳簿保存法へ完全対応したい」「電子化で業務負担を大幅に減らしたい」そのような企業様にぜひおすすめしたいのが、株式会社TOKIUMの提供する「TOKIUMインボイス」です。

「TOKIUMインボイス」は、請求書を受取から完全ペーパーレス化するクラウド請求書受領システムです。「JIIMA認証(電帳法スキャナ保存ソフト法的要件認証)」を取得しており、タイムスタンプ機能など電子帳簿保存法に完全対応しています。請求書の保存にのみ特化したサービスが多い中、「TOKIUMインボイス」は電子帳簿保存法の対象となる全ての国税関係書類の保管・検索が可能です。

TOKIUMインボイスの強み

- 受領代行により完全ペーパーレス化を実現

- オペレーターによる入力によりデータ化精度99%以上

- 電子帳簿保存法・インボイス制度に完全対応

- 充実したサポート体制