この記事は約 3 分で読めます。

経理担当をしていると、自社の財務分析をする機会が出てくるでしょう。しかし皆様の中には「財務分析のやり方がわからない…」「そもそも財務分析って何?」とお悩みの方もいらっしゃるのではないでしょうか。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

確かに財務分析と聞くと、とても難しいもののように思えてしまうでしょう。しかし財務分析はポイントさえつかめば簡単に行うことができます。

財務分析をする上で重要なポイントはたった4つです。「収益性」「安全性」「生産性」「成長性」という4つの視点から総合的に分析を行うことで、会社の経営状況を把握することができます。この記事ではそもそも財務分析とは何かというところから財務分析のやり方まで、幅広く説明していきます。

ちなみに筆者である私は税理士事務所勤務を経て、電子部品メーカーの経理部として3年間働き、管理会計業務に携わってまいりました。決算の度に財務分析を行ってきた経験をふまえて解説していきますので、皆様の参考になるかと思います。

財務分析とは?外部分析と内部分析の2つに分類可能!

まず、そもそも財務分析とは何でしょうか。財務分析とは、貸借対照表や損益計算書などの財務諸表と呼ばれる資料を見ながら、企業の経営状況を分析することです。

財務諸表からはその企業の安全性や収益性がわかるだけでなく、他の会社と比べてどうなっているのか、ということもわかります。したがって財務諸表というものはその企業を表す大変重要な指標になります。

また、財務分析は外部分析と内部分析に分けられます。外部分析では取引先や投資家などが企業の経営状況を知るために必要としています。内部分析は企業の経営者の立場から会社の状況を把握するために必要なものとなっております。

外部分析では、この企業はきちんと支払いをしてくれるのか、投資してもいいのかなど、信用してもいいかを判断するために使われます。対して内部分析は現在の企業の状況を把握したり、将来的に業績展開をしてもいいのかなど、現状を正しく知るために使用されます。

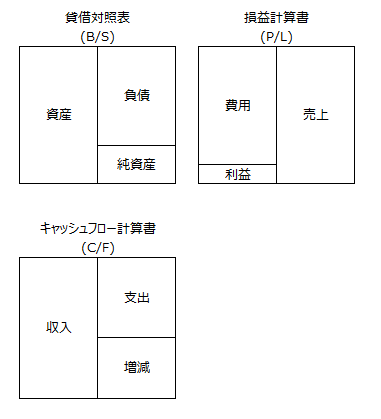

財務諸表の基本!財務3表とは?

次に財務分析に使用される財務諸表について簡単に説明します。財務分析で主に使用されるのは「財務3表」と呼ばれるものです。

財務3表とは「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュフロー計算書(C/F)」に分けられます。表にすると以下のようになります。

『貸借対照表』について詳しく知りたい方はこちら

https://www.keihi.com/column/15807

『キャッシュフローとは』について詳しく知りたい方はこちら

https://www.keihi.com/column/16513

財務分析は4つのポイントから分析

では実際に財務分析を行う上で抑えるべき「収益性分析」「安全性分析」「生産性分析」「成長性分析」について説明していきます。これらはそれぞれ目的が異なり、財務分析を行う際はこの4つの視点から総合的に判断することになります。

ポイント1:収益性分析

収益性分析でわかることは、企業がどのくらい利益を出しているかについてです。ただ、利益は売上から費用を引いて求めますが、どこまでを費用とするかによって利益は変わるため、何を知りたいかによって計算式は異なってきます。

ここでは代表的な指標をご紹介します。

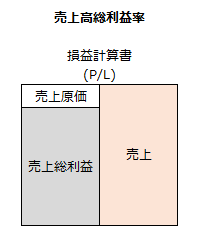

売上高総利益率

売上高総利益率(%)=売上総利益÷売上高×100

売上総利益は売上高から売上原価を引いたものです。粗利益とも呼ばれ、その製品の利益の源となります。企業の大まかな利益を把握するために使用され、比率が高いほどよいとされます。

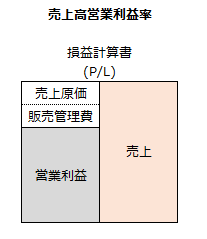

売上高営業利益率

売上高営業利益率(%)=営業利益÷売上高×100

営業利益は売上総利益から間接的な費用である販売管理費を引いた利益です。企業活動を行うためには、直接的に製品の製造に関わらないような営業や経理部門などの人の給与、広告宣伝費、事務所の家賃なども必要になります。

これらの間接費を引いて残った金額が売上高営業利益率で、間接部門の効率性などを表します。比率が高いほどよいとされます。

ポイント2:安全性分析

安全性分析では、財務の安全性や資金に余裕があるかを調べることができます。以下が主な指標になります。

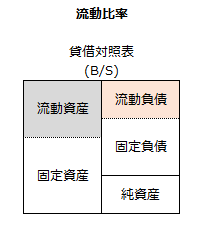

流動比率

流動比率(%)流動資産÷流動負債×100

流動比率では、1年以内に入金のある資産(流動資産)が、1年以内に出金する負債(流動負債)をどの程度カバーできているかを示します。流動比率が高いほど出金よりも入金の方が多く、安全性があるということになります。

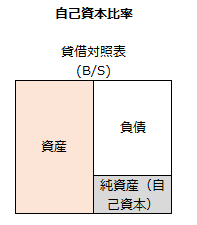

自己資本比率

自己資本比率(%)=純資産÷総資産×100

自己資本とは純資産のことで、企業内部で持っている資産です。具体的には資本金、資本剰余金、利益剰余金が挙げられます。

対して総資産とは全ての資産で、銀行からの借り入れ等も含めます。自己資本が総資産に占める割合が高いほど、返済の心配をせずに経営を行うことができます。

ポイント3:生産性分析

生産性分析は、企業が付加価値を生み出すために投入した労働や設備などを有効的に活用できているかを示すものです。例えば、現在の従業員数ではどのくらい付加価値を生み出しているのかを示す指標は労働生産性といい、以下のような計算式となります。

労働生産性

労働生産性=付加価値額÷従業員数

労働生産性からは、従業員1人あたりどれくらいの付加価値を生み出しているかを確認することはできます。付加価値額は、(経常利益+労務費+人件費+金融費用-金融収益+賃借料+租税公課+減価償却費)によって算出されますが、便宜的に売上総利益を付加価値額として使用されることもあります。

したがってなるべく少ない従業員数で多くの付加価値(利益)を生み出した方がいいため、労働生産性が高いほどよいとされます。

ポイント4:成長性分析

成長性分析では、企業が将来どのくらい成長していくかを図ることができます。こちらは特に将来性を重視する投資家などによく必要とされます。また、内部においても今後の経営計画を立てる上で重要なものになります。

増収率

増収率(%)=(当期売上高-前期売上高)÷前期売上高×100

増収率からは前期に比べて当期どのくらい売上がアップしたかを図ることができます。売上高の推移を見ることで、今後企業がどのように成長するかを判断する材料になります。

増益率

増益率(%)=(当期経常利益-前期経常利益)÷前期経常利益×100

増益率では、前期からの経常利益の伸びを見ることができます。売上がアップしたからといって利益も良くなるとは限りませんので、増収率と増益率の両方を見る必要があります。

売上高研究開発比率

売上高研究開発比率(%)=研究開発費÷売上高×100

メーカーなど、研究開発費が発生している企業においては、こちらの売上高研究開発比率を見ることも大切です。売上高に対してどれくらいの研究開発費を投資したかがわかるので、比率が高いほどより多く研究開発に力を入れている、すなわち新製品の開発に積極的といえるので、今後の成長が見込まれると判断する材料になります。

経理担当者に求められる財務分析能力

今後も安定した経営を行うためには財務分析能力の強化が必要となります。日頃から財務分析を行っていれば、何か問題が発生した際も早急に対応することができます。

また、近年経理業務の自動化が進み、経理担当者に求められる能力は上がってきています。まずは自分の会社の決算書を理解し、問題点や課題、強みなどを読み解いてみるとよいでしょう。そしてゆくゆくは、同業他社との比較を行い今後の経営計画に繋げていけるようになるといいでしょう。

まとめ

いかがでしたでしょうか。財務分析は4つのポイントをおさえればどんな会社にでも対応できます。

1つのポイントだけで経営状況を判断するのではなく、4つを総合的に見てから判断するようにしてください。なぜなら収益性があったとしても成長性がないのであれば、長期的に見てあまりよくない企業だと言えるからです。

また、分析のための指標は様々な種類がありますが、何を知りたいのかによって使い分けることが重要となります。