この記事は約 4 分で読めます。

・損益計算書を変動費と固定費で分解するにはどうしたらいい?勘定科目で分ければいいの?

・事業が複数ある場合の変動費と固定費の分け方は?

・「決算書を見ると経営に役立つ情報が分かる」というけれど、いまいちピンとこない…。くわしく勉強する時間はないけど、本当に役立つ読み方をピンポイントで知りたい

このようなお悩みはございませんか?

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

この記事では、損益計算書を変動費と固定費の各項目に分けて作成する「変動損益計算書」の作り方を解説します。(執筆者は経理財務の実務経験が10年以上あります)

変動損益計算書を作成することができれば、会社の状況をおおまかにとらえた利益計画書を簡単に作成することが可能となりますから、経営者の方や財務の担当者の方はぜひ参考にしてみてください。

変動損益計算書を作成する意味

会社が決算の結果として作成した決算書は、会社の外部(金融機関や投資家)に対して報告するために作られていますから、「経営者の経営判断の資料」という意味では不十分な情報となっています。

経営者が会社の状況を正確に知り、将来の計画を立てる際には、直接原価計算の考え方によって作成した「変動損益計算書」を作成する必要があります。

変動費と固定費の意味

変動損益計算書は、会社の経費を「売上高の増減にほぼ比例して増減する経費(変動費)」と、「売上高の増減とは基本的に関係なく支出される費用(固定費)」に分類したかたちの損益計算書のことをいいます。

変動損益計算書を作成すれば、現状の自社の損益構造を目に見えるかたちで把握できるようになるだけでなく、目標とする経常利益の金額と限界利益率、予想される固定費の金額さえわかれば、簡単な利益計画書を作成することが可能となります。

(※通常の損益計算書はこれとは逆に「全部原価計算」の考え方によって作成されています。これは簡単にいえば売上原価を計算する際に、間接費もまとめて原価に含める方法のことで、売上総利益が必ずしも「売上1単位当たりの利益=限界利益」を表していない点で問題があります)

固定費・変動費とは?違いや分け方を解説

変動損益計算書を作成するためには、会社の経費項目を固定費と変動費の2つに分ける必要があります。

固定費と変動費の意味については上でも少し解説しましたが、おさらいすると以下のようになります。

- 固定費:売上高の増減とは基本的に関係なく支出される費用

- 変動費:売上高の増減にほぼ比例して増減する経費

次の項目で、具体例を見ながら固定費と変動費の分け方を見ていきましょう。

卸売業や小売業の場合のやり方

卸売業や小売業では商品の販売数に応じて増減する商品仕入高を変動費として、その他の項目は固定費とするのが適切です。

売上高から変動費を差し引きした限界利益を、売上高で割り算すれば限界利益率を計算することができます。

ただし、こうした業種では通常は多くの種類の商品を扱うのが一般的でしょうから、限界利益率から事業計画を考えるのであれば、可能な限り部門別に売上高と変動費を集計することが必要となります。

製造業や建設業の場合のやり方

建設業や製造業といった業種では、材料仕入高や外注費は売上高にほぼ比例して計上されますから、これらの項目を変動費に分類するのが適切でしょう。

また、人件費のうち製造部門で発生した残業代や、残業にともなって発生した電気代などの項目は、売上高の増減に比例して発生する経費ですから、変動費に分類することも考えられます。

どの程度まで厳密に変動費と固定費を分類すべきかは、自社のキャパシティに合わせて判断するのが適切といえるでしょう。

イレギュラーな例

すでに何度か見ているように、変動損益計算書は自社の状況を正しく把握するために作成するものですから、どの項目を変動費とし固定費とするかは、「どうすれば自社の損益構造を正しく反映できるか」を判断基準とすべきです。

例えば、人材派遣業で雇用している派遣スタッフ(派遣先に派遣される人たち)の人件費は、売上高に比例する項目といえますから、派遣スタッフの人件費は変動費に分類するのが適切でしょう。

また、WEB広告に関連する事業ではリスティング広告などを出稿するための広告費は売上高にほぼ連動しますから、変動費に分類するのが適切です。

勘定科目で機械的に分けるのはNG

上の内容を見て、「勘定科目を変動費と固定費に分ければいいの?」と思われる方もいらっしゃるかもしれませんが、厳密に勘定科目でわけることは適切ではありません。

変動損益計算書は、あくまでも「自社の情報を正しく知ること」を目的に作成する者ですから、自社の状況や損益構造を正しく反映することが重要となります。

もっとも、実務上は「原則として勘定科目の内容で分けるが、自社の状況に合わせて変動費に分類したほうが分かりやすい情報となる場合には、変動費に分ける」というように柔軟に考えれば問題ありません。

※なお、より正確に固定費と変動費を分解する方法としてスキャッターグラフ法や最小二乗法といった方法がありますが、実務上はあまり用いられないのでここでは省きます。

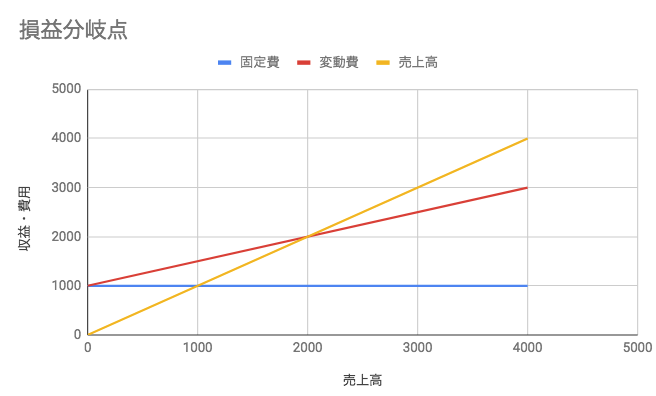

損益分岐点とは?求め方を解説!

変動損益計算書を用いれば、売上高から変動費を差し引きした数字を「限界利益」とし、「売上一単位当たりの会社の手取り」と考えることが可能となります。

限界利益の金額を売上高で割り算すれば、自社の「限界利益率」を計算することができます。

限界利益率とは、簡単にいえば「商品を一個売るごとの、自社の手取りの割合はいくらか」を表す数字です。

このとき、固定費の金額を限界利益率で割り算すれば、「最低でもこの金額の売上高をあげないと赤字となる」という目標値を設定することが可能となります。

会計上、この数値のことを損益分岐点売上高と呼んでいます。

なお、損益分岐点売上高は、「利益ゼロとするために必要な売上高」を意味しますから、損益分岐点売上高を計算する際の固定費の金額に、目標とする利益額を上乗せすれば、当期の利益目標を反映した目標売上高を計算することが可能となります。

異常の内容は、計算式で表したほうが分かりやすいかと思いますので、以下で整理しておきます。

- 限界利益=売上高-変動費

- 限界利益率=限界利益÷売上高

- 損益分岐点売上高=固定費÷限界利益率

- 目標売上高=(固定費+目標利益額)÷限界利益率

こうした情報を経営者がリアルタイムで把握しておけば、何らかの出費が必要となったようなケースで、「この出費を取り戻すためには、いくらぐらいの売上高をあげる必要があるのか」を計算できます。

例えば、限界利益率が20%である会社で、固定費である消耗品10万円を購入したとしたら、その出費を穴埋めするためには10万円÷20%=50万円の追加売上が必要となります。

同様の判断は、新たにスタッフを雇用する場合や、設備投資を行う場合などにも適用することができるでしょう。

変動損益計算書で自社の損益構造を正しく把握することができれば、経営者の意思決定に役立つことがお分かりいただけるかと思います。

参考記事:損益分岐点の計算式の簡単な覚え方!例題で分かりやすく解説!

上記の記事では損益分岐点の計算方法や例題、改善方法などを解説しております。ぜひご覧ください。

まとめ

今回は、変動損益計算書を作成する際の固定費と変動費の分け方について解説いたしました。

変動損益計算書を作成すれば、通常の損益計算書をより経営判断に役立つ資料とすることが可能となります。

本文でも見たように、管理会計に属する会計資料はあくまでも「経営判断に役立てる」という目的で作成するものですから、作成に当たっては自社の状況を正しく表すにはどうしたらよいか?という視点で資料を作成していくことが重要となります。

会計情報を経営に役立てることを検討している経営者の方は、ぜひ参考にしてみてください。

管理会計について詳しく知りたい方は以下の記事をご覧ください。

2022年1月施行予定の改正電子帳簿保存法に2年の猶予ができ、「まだ余裕があるから」と具体的なスケジュールを決めきれずにいる企業も多いかと思います。直前で慌てて間違えないための電帳法対応モデルケースを含むお役立ち資料を当編集部では無料配布しています。ぜひこの機会にご活用ください!