この記事は約 5 分で読めます。

「通信費には何が含まれるの?」「通信費・消耗品費・荷造運賃などはどうやって判断するの?」

使用頻度が非常に多い「通信費」という勘定科目ですが、同じ送料でも荷造運賃で処理するものがあったり、ハガキに送料が含まれる場合は通信費として処理するなど、細かいルールが多くて混乱してしまう方も多いのが現状です。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

そこで通信費に関する仕訳や注意点について、できる限り細かくまとめました。筆者である私は、建設業界の中小企業の経理部で2年間勤務しており、その内1年間は経理業務をすべて一人で任された経験があります。

経験は未熟ですが日商簿記検定2級取得済み、日商簿記検定1級では最高得点60点獲得済なので、簿記に関する知識には自信があります。私自身の経験をもとに、通信費の仕訳や間違えやすいケースについて具体的に紹介します!

通信費とは?仕事上での連絡・通信に関わるもの

通信費とは仕事で使用する連絡や通信に関わる項目の事です。仕事をする上で電話や郵便物の取り扱いは無くてはならないものなので、仕訳をする機会もとても多い勘定科目になります。

通信費に該当する具体的な項目として、以下の4つが挙げられます。

- 電話代

- インターネット代

- 切手代

- テレビの受信料

項目が多い印象かもしれませんが覚えてしまえばとても簡単ですので、これを機にマスターしてしまいましょう。

通信費の具体例・仕訳例を4種類解説【基本編】

まずは基本編ということで、通信費の仕訳が必要な場面を想定して仕訳例と一緒に紹介します。基本的な通信費に関する仕訳で迷ってしまった時はこちらを参考にしてください。

1.電話代関連の仕訳

電話代に関連するものとしては「固定電話代」「携帯電話代」「ファックス料金」などが挙げられます。以下の仕訳を実際にやってみましょう。

例題:固定電話料金5,000円を現金で支払った

通信費(電話料金)5,000円 / 現金 5,000円

例題:ファックス料金として2,000円を計上した。支払は月末である。

通信費(ファックス料金) 2,000円 / 未払金 2,000円

2.インターネット代関連の仕訳

インターネット代金に関するものは「プロバイダ料金」「サーバー利用料」等が挙げられます。月々の料金だけでなく「インターネット工事費用」も通信費として計上できるので覚えておきましょう。具体的には以下のような仕訳を行います。

例題:サーバー利用料として1,500円を振込した。

通信費(サーバー利用料) 1,500円 / 普通預金 1,500円

例題:インターネット工事費用として30,000円を現金で支払った

通信費(インターネット工事費) 30,000円 / 現金 30,000円

3.切手代関連の仕訳

切手代に関連するものとして「切手代」「はがき代」「宅急便」「速達料金」等が挙げられます。仕訳例は以下の通りです。

例題:3,500円分の切手を購入し、現金で支払った。

通信費(切手代) 3,500円 / 現金 3,500円

例題:コピー機の修理をするために修理会社への送料3,000円を現金で支払った。

通信費(宅急便代) 3,000円 / 現金 3,000円

4.テレビ受信料関連の仕訳

テレビ受信料に関連するものは「NHK受信料」や「ケーブルテレビ受信料」が挙げられます。具体的な仕訳は以下の通りです。

例題:NHK受信料として2,000円を振込した。

通信費(NHK受信料) 2,000円 / 普通預金 2,000円

通信費と間違えやすい勘定科目一覧【仕訳例付き】

通信費の仕訳で悩んでしまう理由として、「これは通信費なのか、他の勘定科目なのかわからない」という場面が非常に多いことが挙げられます。通信費と間違えやすい勘定科目一覧として、業務上発生しやすいケースをまとめました。

電話代に関連するもの

電話に関する支払いのほとんどは「通信費」として処理が可能ですが、電話機自体の購入費用や電報に関するものは勘定科目が変わるため、覚えておきましょう。

Ⅰ.電話機やコピー機は「消耗品費」または「リース料」

電話機・コピー機・パソコン等を購入した時は、電話やインターネットに関わるものであっても「消耗品費」または「リース料」として計上します。具体的な仕訳は以下の通りです。

例題:電話機を購入して代金8,000円を現金で支払った

消耗品費(電話機) 8,000円 / 現金 8,000円

例題:コピー機のリース契約をして、リース料3,000円は月末に引き落とし予定である

リース料(コピー機) 3,000円 / 未払金 3,000円

Ⅱ.祝電やお悔みは「接待交際費」または「福利厚生費」

祝電やお悔みなどの電報は電話やインターネットで依頼をしますし、支払いは電話代と合算されて請求が来ることが多いです。しかしこれらは送る相手によって勘定科目を変える必要があります。取引先が相手であれば「接待交際費」、社員が相手であれば「福利厚生費」で処理をしましょう。具体的な仕訳は以下の通りです。

例題:取引先の葬儀に出席し、1,500円のお悔み電報を送った(費用は後払いである)

接待交際費(お悔み電報) 1,500円 / 未払金 1,500円

例題:社員の結婚式のため、2,000円の祝電を送った(費用は後払いである)

福利厚生費(祝電) 2,000円 / 未払金 2,000円

切手代に関連するもの

切手代に関するもののほとんどは通信費として処理が可能ですが、あくまで送信する費用のみという点に注意が必要です。具体的な例を挙げて紹介します。

Ⅰ.切手の無いハガキ・便箋・封筒は「消耗品費」

はがき代や切手代は通信費として処理しますが、郵便物に当たる便箋や封筒などは消耗品費として計上します。

またハガキには切手が貼ってあるものと自分で切手を貼るものがあります。切手のあるハガキは通信費として計上できますが、切手を自分で貼る場合のハガキは消耗品費として計上しましょう。具体的な仕訳例は以下の通りです。

例題:1枚20円の切手の無いハガキを送るため、52円の切手を一緒に購入した。

消耗品費(ハガキ代) 20円 / 現金 72円

通信費(切手代) 52円 /

Ⅱ.収入印紙は「租税公課」

領収書に収入印紙を貼る場面に遭遇した経験がある方も多いはずです。この収入印紙は切手のようにみえますが、税金に関するものなので「租税公課」という勘定科目を使います。具体的な仕訳例は以下の通りです。

例題:郵便局にて200円分の収入印紙と1,000円分の切手を購入した。

租税公課(印紙代) 200円 / 現金 1,200円

通信費(切手代) 1,000円 /

『収入印紙 金額』について詳しく知りたい方はこちらをあわせてご覧ください。

場合や目的によって勘定科目が変わるもの

上で紹介した以外にも間違えやすいケースはあり、具体的には以下のようなものが挙げられます。

- 宣伝目的によるFAX送信料は「広告宣伝費」

- ダイレクトメール用の切手代は金額が大きければ「広告宣伝費」

- テレホンカードは宣伝用に配布するなら「広告宣伝費」

- テレホンカードを贈り物として取引先に渡すなら「接待交際費」

そもそも勘定科目の判断は経営者が経営判断することや、税金の計算をするために区分する必要があります。考えられる限りのパターンを紹介しましたが、必ずイレギュラーな場面は存在しますので、どうしてもわからないものは税理士や会計士といったプロへ相談しつつ処理しましょう。

通信費の勘定科目についての注意点3つ!

通信費は目的や状況によって異なる勘定科目になることもあり、とても紛らわしく感じてしまうかもしれません。簡単なものは第2章で紹介しましたが少々複雑な場面もありますので、ここからはさらにわかりづらいケースについて、注意点としてまとめました。

注意点1.荷造運賃と通信費の違い

宅配便に関する勘定科目は「通信費」と紹介しましたが、勘定科目には「荷造運賃」という科目があります。この「荷造運賃」はどのような場面で使うのでしょうか。

「通信費」と「荷造運賃」の大きな違いは売上に関連するか否かという部分です。具体的な仕訳例を見てみましょう。

例題:先日売り上げたけど在庫がなくて取り寄せになっていた商品が届いたので、発送のために送料200円を現金で支払った。

荷造運賃 200円 / 現金 200円

例題:本社から依頼のあった必要書類の量が多いため、送料300円を支払い宅急便で送った。

通信費 300円 / 現金 300円

このように売上に関連するものは「荷造運賃」、売上に関係ないものは「通信費」で処理をしましょう。

注意点2.仕事でもプライベートでも電話やネットを使っている場合

特に中小企業に多いのが、会社用携帯が無く個人携帯を使って会社の連絡をする代わりに何割か会社が費用を負担するという形式をとっているケースです。また個人事業主の場合は、個人のインターネット契約を利用して仕事をしている人も多いでしょう。

このように仕事とプライベートで同じ携帯電話やインターネット契約を利用している時は、「按分」という方法で費用を分けて計上できます。按分の割合は事業主や経営者が決定してかまいませんが、いざという時に必ず説明できる範囲を設定しましょう。

会社の場合と個人事業主の場合では仕訳が異なるため、具体例を挙げて紹介します。

Ⅰ.会社員が個人携帯を利用しているケース

私自身が経験したケースが「月10,000円は会社が負担。それ以外は個人負担」というものです。このケースで携帯電話料金が15,000円だった場合の仕訳は以下の通りです。ちなみに携帯料金は会社が支払をし、余剰分は給与天引きの場合の仕訳となります。

通信費(携帯料金会社負担分) 10,000円 / 現金 15,000円

立替金(携帯料金個人負担分) 5,000円

立替金5,000円が給料日に個人の給与から相殺されます。

Ⅱ.個人事業主が個人契約のインターネット料を利用しているケース

個人事業主の場合は「事業主貸」「事業主借」という勘定科目があります。個人事業主は給与が無いため個人利用分と事業による利用分が混ざってしまいがちです。それを防ぐためにも「事業主貸」「事業主借」勘定を活用する必要があります。

「事業主貸」は個人事業主がプライベートの支払いに充てたことを示す勘定科目です。例えば個人契約のインターネット料金10,000円のうち、6割を業務に、4割をプライベートで使用した場合の仕訳が以下の通りです。

通信費(インターネット料金) 6,000円 / 現金 10,000円

事業主貸(インターネット個人利用分) 4,000円

こちらはあくまで個人事業主に限ったパターンのため、会社経理では使用しない項目となります。

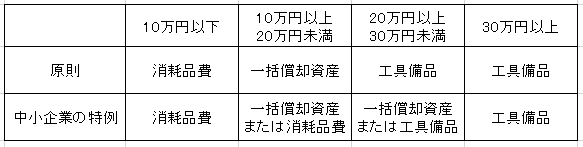

注意点3.10万円前後のコピー機等購入費用の勘定科目

間違えやすい勘定科目について紹介した時に、電話機やコピー機を購入した時は「消耗品費」または「リース料」として計上することを紹介しました。

コピー機やパソコンの購入と聞いて「固定資産として計上しないの?」と疑問に思った方も多いかもしれません。結論から言うと、消耗品か固定資産かの違いは10万円より高いか安いかという違いです。

ここで注目したいのが「一括償却資産の特例」と「中小企業の特例」です。「一括償却資産の特例」は10万円以上20万円未満であれば3年間で減価償却を完了できるというものであり、「中小企業の特例」は中小企業に限り30万円未満のものは消耗品費として全額経費計上が可能になるものです。金額と特例をまとめると以下のようになります。

減価償却のタイミングを選択できるという事は、経費を増やすこと、すなわち利益金額の調整にもつながります。利益額に応じて法人税の金額は決まるため、利益を減らせるということは税金対策にもなります。

もし相談できる税理士や会計士がいれば、これをすべて覚えておく必要はありません。知識として覚えておき、いざという時はプロに相談しつつ適切な選択をしていきましょう。

近年多くの企業では、経費精算システムを使って勘定科目の設定が簡略化されています。申請から承認までをスマートフォンで完結できる「TOKIUM経費精算」では、勘定科目を従業員が理解しやすい言葉に置き換えて設定することができます。

従業員はわかりやすくなった科目名を選んで申請できるため、経理担当者の確認時において勘定科目の訂正が不要になります。また、会計システムにデータを連携する際には、正規の勘定科目名やコード情報を出力できるので、データの加工や修正に手間がかからない点も安心です。

TOKIUM経費精算の月額費用は、基本利用料(1万円〜)+領収書の件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名であっても追加料金なしで利用可能です。そのため企業規模に関わらず、最小限のコストで経費精算を効率化できます。

「機能や料金を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 勘定科目の手直しが不要になる経費精算システム【TOKIUM経費精算の資料をダウンロード】

まとめ

通信費の勘定科目や仕訳について紹介しました。ハガキの切手の有無や、電話料金と電話機の違い、同じ送料でも「通信費」と「荷造運賃」に分類されるなど、細かいルールが多くて複雑な勘定科目となっています。

私自身が実務で経験した仕訳は全て紹介しましたが、まだまだイレギュラーは存在するはずです。いざという時は信頼できる税理士や会計士の見解を聞いたり、経営者と相談することで、通信費の仕訳を確実に進めて行きましょう。