この記事は約 4 分で読めます。

「ソフトウェアの仕訳がわからない」「ソフトウェアの利用目的によって償却年数が異なるのはホント?」

ソフトウェアは固定資産の1つですが、建物や備品と違って目に見えないためイメージがしづらく、会計処理上つまづいてしまいがちな勘定科目となっています。

また、最近はソフトウェアを開発して販売する会社も増えているため、購入時や減価償却の仕訳がよくわからないという声も少なくありません。

→ダウンロード: 勘定科目の手直しが不要のシステム「TOKIUM経費精算」

この記事ではソフトウェアについての基本から、金額や使用目的によってどの勘定科目を選択すればよいのかを仕訳例を交えつつ紹介しています。ご自身がどのケースに当てはまるかを考えた上で仕訳例をもとに処理を進めていって頂ければと思います。

また実務で発生しがちなケースを中心に紹介していますので、是非参考にしてください。

ソフトウェアとは?基本の減価償却のルールもおさらいしよう

そもそもソフトウェアとはいったい何を指すのでしょうか。ソフトウェアという勘定科目の基本や、固定資産の減価償却に関するルールについて紹介します。

ソフトウェアとはいったい何?

建物や備品などと違いイメージしづらいのがソフトウェアという勘定科目です。ソフトウェアについて、辞書では以下のような説明がされています。

1 機器類を用いて行う物事の、情報・理論など無形の部分。

2 コンピューターの、処理の手順を示すプログラムの総称。

Weblio辞書

会計の視点で見ると、ソフトウェアは「無形固定資産」に分類されます。自分の会社で利用する「自社利用目的ソフトウェア」と、開発したソフトウェアを販売する「販売目的ソフトウェア」の違いがあり、減価償却の償却年数や計上する勘定科目が異なるため注意が必要です。

ソフトウェアの減価償却の償却年数は?

ソフトウェアは固定資産に当たるため、減価償却処理が必要ですが、償却年数は使用目的によって異なります。

- 自社利用目的ソフトウェア:償却年数5年

- 販売目的ソフトウェア:償却年数3年

ソフトウェアに限らず、固定資産には「一括償却資産の特例」や「中小企業の特例」があります。

これらを使えば条件によっては固定資産ではなく経費で計上も可能となり、経費計上すれば減価償却は不要となります。会社にとって有利な選択をするためにも、必要に応じて特例の使用の有無を決定していきたいところです。

『ソフトウェアの減価償却計算方法』についてはこちらが参考になります。

「一括償却資産の特例」や「中小企業の特例」については金額別にまとめて次の章で紹介します。

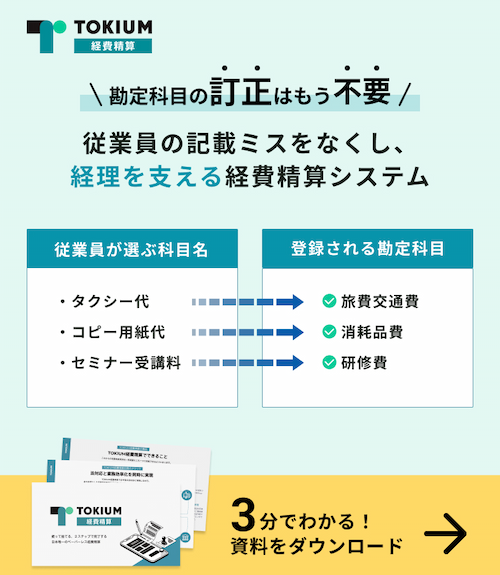

ソフトウェアは金額によって勘定科目が異なる?

固定資産の計上や減価償却をする上で知っておきたいのが、「一括償却資産の特例」と「中小企業の特例」です。「一括償却資産の特例」は10万円以上20万円未満であれば3年間で減価償却を完了できるというものであり、「中小企業の特例」は中小企業に限り30万円未満のものは消耗品費として全額経費計上が可能になるというものです。

各勘定科目や項目に関する減価償却費は以下の通りです。

- 消耗品費(経費):減価償却は必要なし

- 一括償却資産(固定資産):3年で均等償却

- ソフトウェア(無形固定資産):自社利用目的は償却年数5年、販売目的は償却年数3年

『一括償却資産』についてはこちらの記事で詳しく解説しております。

ソフトウェアを導入時の勘定科目・仕訳例を金額別に解説!

ソフトウェア購入時は、金額や特例によって仕訳が異なるという事を紹介しました。ここからは金額別の仕訳例として、実際の仕訳を含めて具体的に紹介します。

10万円以下のソフトウェア購入時の仕訳

購入したソフトウェアが10万円以下の場合は、『消耗品費』という勘定科目で処理します。消耗品費は経費なので、減価償却は不要です。

例題:80,000円のソフトウェアを購入し、現金で支払った

消耗品費 80,000円 / 現金 80,000円

10万円以上20万円未満のソフトウェア購入時の仕訳

10万円以上20万円未満のソフトウェアを購入した場合は、『一括償却資産』で処理するのが一般的です。一括償却資産は3年で均等償却処理が可能です。

例題:12万円のソフトウェアを購入し、現金で支払った。

一括償却資産 120,000 / 現金 120,000

また、中小企業の場合は『消耗品費』でも処理が可能です。この場合は減価償却処理が不要となります。

消耗品費(償却不要) 120,000 / 現金 120,000

20万円以上30万円未満のソフトウェア購入時の仕訳

20万円以上30万円未満のソフトウェアを購入した場合は、無形固定資産であるソフトウェアの勘定科目で処理をします。減価償却が必要となり、使用目的によって償却年数は異なります。

例題:25万円のソフトウェアを購入し、現金で支払った

ソフトウェア 250,000 / 現金 250,000

また同様に、中小企業の場合は消耗品費でも処理が可能です。

消耗品費 250,000 / 現金 250,000

30万円以上のソフトウェア購入時の仕訳

30万円を超えるソフトウェアを購入した場合も、無形固定資産であるソフトウェアの勘定科目で処理をする必要があります。

例題:35万円のソフトウェアを購入し、現金で支払った

ソフトウェア 350,000 / 現金 350,000

販売目的ソフトウェアの経費精算方法

販売目的のソフトウェアを取り扱う場合は、ソフトウェアの製作も行う事があります。どの費用をどんな科目で処理するべきかをまとめました。

ソフトウェア製作費の勘定科目

販売目的のソフトウェアの場合、ソフトウェア製品の製作や開発、改良、保全にかかった経費の計上が必要となります。それぞれにかかった費用はどのように処理すればよいのでしょうか。

販売目的のソフトウェア製作に関する経費は以下のように処理をします。

- 製品マスター(販売可能な状態のソフトウェア)が完成するまでにかかった費用:研究開発費として処理

- 製品マスターが完成した後、改良や強化を行った際の費用:無形固定資産として処理

- ウイルスの修繕や保全に関する費用:経費として処理

詳しい事は税理士や会計士といったプロに相談しつつ処理をするのがおすすめです。このような違いがあるという事は頭に入れておきましょう。

販売目的ソフトウェアの減価償却費計算方法

自社利用目的ソフトウェアの場合は均等償却で処理が可能ですが、販売目的ソフトウェアの場合は減価償却費の計算方法が少し煩雑になります。

結論から言うと、以下の2つの計算をして金額が大きい方を採用します。

- 期首未償却残高×当期実際販売数量(収益)÷当期首における見込販売数量(収益)

- 期首未償却残高÷残存有効期間

以下の例をもとに紹介します。

【ソフトウェア製作費:350,000円】

| 年度 | 当期実際販売数量 | 減価償却費 |

|---|---|---|

| x1年度 | 1,000個 | 116,667円 |

| x2年度 | 900個 | 116,667円 |

| x3年度 | 1,200個 | 116,666円 |

それでは見ていきましょう。

x1年度の減価償却費計算方法

以下の2つの式に当てはめて計算し、大きい金額を採用します。

(1)期首未償却残高×当期実際販売数量(収益)÷当期首における見込販売数量(収益)

350,000円×1,000個÷(1,000個+900個+1,200個)=112,903円

(2)期首未償却残高÷残存有効期間

350,000円÷3年=116,667円

以上の事から、x1年の減価償却費の金額は116,667円となります。

減価償却費(ソフトウェア) 116,667 / 減価償却累計額(ソフトウェア) 116,667

x2年度の減価償却費計算方法

x2年目以降の計算をするには、まず残存価格を計算する必要があります。

x1年の減価償却費は116,667円のため、期首未償却残高350,000円から差引します。

350,000円-116,667円=233,333円(残存価格)

あとはx1年度と同様の計算方法です。

(1)期首未償却残高×当期実際販売数量(収益)÷当期首における見込販売数量(収益)

233,333円×900個÷(900個+1,200個)=100,000円

(2)期首未償却残高÷残存有効期間

233,333円÷2年=116,667円

以上の事からx2年の減価償却費の金額は116,667円となります。

減価償却費(ソフトウェア) 116,667 / 減価償却累計額(ソフトウェア) 116,667

『減価償却累計額』について詳しく知りたい方はこちらをご覧ください。

見込販売数量の見直しや変更

ソフトウェアの減価償却において、見込販売数量を使って計算をしています。しかし思った以上に売上が伸びなかった、あるいは思った以上に売上が上がって見込数量を上回ったというケースも少なくありません。その際の処理について紹介します。

見込数量と実際数量が異なるケースとして、以下の2種類が考えられます。

- 当初見積もりが合理的なものであったケース

- 当初の見積が合理的ではなかったケース

前者の場合は見直しを決めた期から見込販売数量などを修正し、償却計算をします。しかし後者の場合は修正再表示(遡及修正)が必要となります。その理由は大幅な金額のずれが起こってしまう可能性が高いためです。

基本的には見積修正をする期から修正すれば問題ありません。万が一遡及修正をする場合は、すでに終了している期の財務諸表まで影響が及びます。必ず税理士や会計士などのプロに相談しつつ、慎重に修正をすすめましょう。

勘定科目の仕訳ミスを減らすには?

ここまでで、ソフトウェアの勘定科目や仕訳について解説してきました。ソフトウェアに関わらず、お金の動きがある際には必ず正しく勘定科目を選択する必要があります。しかし、たとえ経理が勘定科目についてを理解していても、もしも経費精算をする際に「従業員は勘定科目を把握しておらず、申請された経費は毎回修正が必要...」なんてことがあれば、非常に手間が発生します。

近年多くの企業では、経費精算システムを使って勘定科目の設定が簡略化されています。申請から承認までをスマートフォンで完結できる「TOKIUM経費精算」では、勘定科目を従業員が理解しやすい言葉に置き換えて設定することができます。

従業員はわかりやすくなった科目名を選んで申請できるため、経理担当者の確認時において勘定科目の訂正が不要になります。また、会計システムにデータを連携する際には、正規の勘定科目名やコード情報を出力できるので、データの加工や修正に手間がかからない点も安心です。

TOKIUM経費精算の月額費用は、基本利用料(1万円〜)+領収書の件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名であっても追加料金なしで利用可能です。そのため企業規模に関わらず、最小限のコストで経費精算を効率化できます。

「機能や料金を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 勘定科目の手直しが不要になる経費精算システム【TOKIUM経費精算の資料をダウンロード】

まとめ

ソフトウェアの勘定科目や仕訳方法について紹介しました。ソフトウェアは利用目的や金額によって勘定科目が異なるという事がわかりました。また「一括償却資産の特例」や「中小企業の特例」をうまく利用すれば経費としての処理が可能になり、節税につながる事もあります。

実務での経験から発生しやすいケースを紹介しましたが、イレギュラーな事案などは起こりえます。いざという時は信頼できる税理士や会計士に相談できる体制を整えておくと、安心して経理処理を行う事ができるでしょう。

また、記事内で紹介した「TOKIUM経費精算」で「勘定科目の選択ミスを防ぎたい」「経費精算を効率化したい」という方は、下記のリンクからサービス資料をご覧ください。

▶︎ 勘定科目の手直しが不要になる経費精算システム【TOKIUM経費精算の資料をダウンロード】

※すぐにPDF資料をお受け取りいただけます