この記事は約 8 分で読めます。

源泉徴収について理解は万全ですか?

源泉徴収とは、「会社が給与や配当などを支払うときに、所得税を徴収して国に納付する義務」を指します。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

源泉徴収は、支払う報酬の種類によっては控除があったり、支払金額によって税率がちがったりと複雑です。経理部門として源泉徴収、及びそれに関係する処理は正しく行っていかなければなりません。源泉徴収にはいくつかのパターンがありますので、基本をおさえれば日常業務のなかで問題なく進めていけます。

経理部門20年と給与計算10年の経験から、会社が対応すべき源泉徴収業務ついて詳しくご説明します。

源泉徴収とは「会社が報酬から所得税をひくこと」

給与所得・利子所得・配当所得などについて、支払者が支払いの際に所得税を徴収し、本来納付すべき人に代わって国に納付することをいいます。

会社が源泉徴収して国に納付するものといえば、多くの人は年末調整を思い浮かべると思います。しかし、それだけではありません。他にも、社員へ支払う退職金や外部に支払う報酬、また株主への支払配当金からも源泉徴収します。

逆に、会社の業務で他者から源泉徴収されるものとしては、受取利息や受取配当金があります。

『年末調整の仕訳処理』について気になる方はこちらをご覧ください。

https://www.keihi.com/column/6851

会社が源泉徴収する項目は4つ

会社が源泉徴収する項目としては次の1.~4.があります。

1. 給与・賞与

2. 退職金

3. 支払報酬

4. 支払配当金

担当している業務によって携わっていないこともあるかもしれませんが、

人事部門であれば、1.の社員の給与・賞与の源泉所得税や2.の退職金にかかる源泉所得税の仕事に深くかかわっていると思います。

経理部門の支払業務に従事していれば、3.の税理士や行政書士などの士業の報酬や、会社行事の講演や司会の報酬を支払うときに源泉所得税の計算をし、報酬額から差し引いて支払っていると思います。

総務部門であれば、4.の株主への支払配当金を支払うときに源泉所得税を差し引いて支払をしているはずです。それぞれの源泉徴収の税額計算と方法についてご説明します。

次の章より一つ一つ説明していきます。

会社が源泉徴収する項目1. 給与所得

社員に支払う毎月の給与から所得税を源泉徴収します。現在は東日本大震災の復興を目的とした復興特別所得税(平成25年1月1日から令和19年12月31日まで特別措置法により課税)も一緒に源泉徴収することとなっています。

給与から所得税を控除するには、事業開始後、最初に従業員を雇った日から1ヵ月以内に所轄の税務署に「給与支払事務所等の開設・移転・廃止届出書」を提出する必要があります。

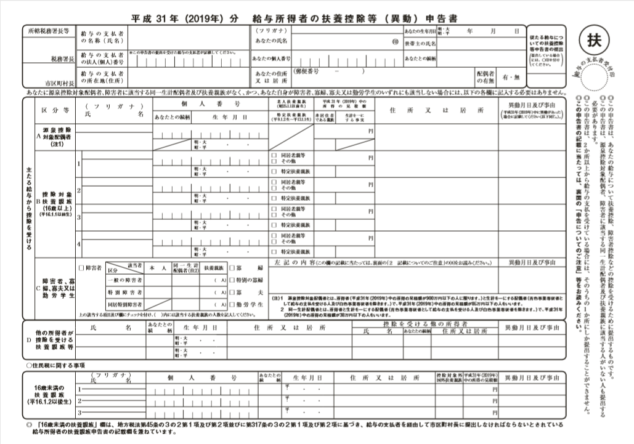

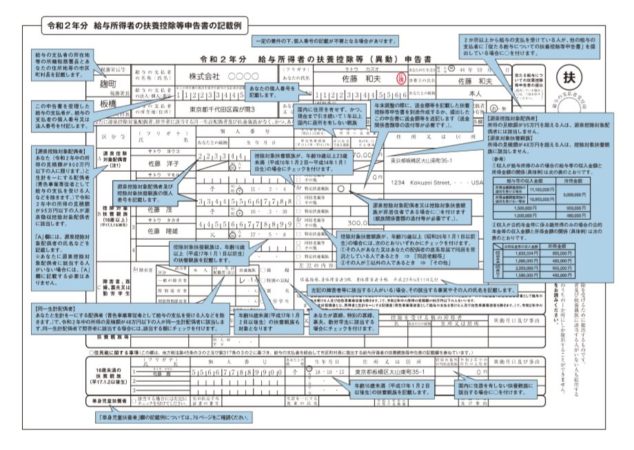

以降は、毎年最初の給与を支払う前日までに従業員から「給与所得者の扶養控除等(異動)申告書」を提出してもらえば、毎月の給与から源泉徴収することができます。

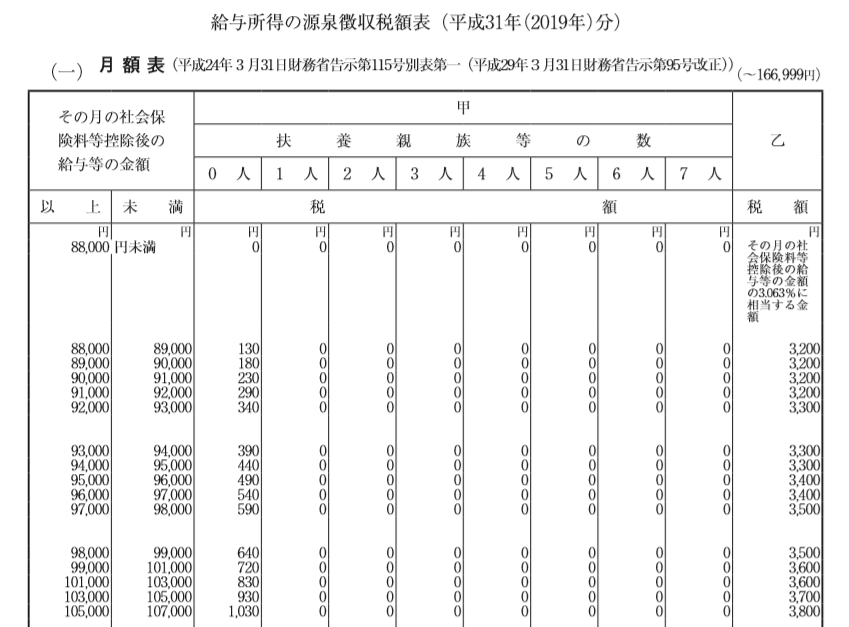

源泉徴収は源泉徴収税額表の該当する金額を給与から控除します。源泉徴収税額表には「甲欄」「乙欄」「丙欄」があります。「給与所得者の扶養控除等(異動)申告書」を提出している1ヵ所からのみ給与が支払われる人、もしくは2ヶ所以上で勤務している人でメインの勤務先から給料を受け取る場合は「甲欄」です。「乙欄」に該当するのは、2ヵ所以上から給与もらっている人でサブの会社から給料を受け取る際に適用される場合、「丙欄」は日雇いなどの従業員です。ここでは一般的な「甲欄」に該当する月給の従業員について説明していきます。

引用元:国税庁「2019年分 給与所得者の扶養控除等(異動)申告書」

この、給与所得者の扶養控除等(異動)申告書は非常に重要ですので、正しい内容を記載してください。年末調整が終わった翌年の秋に税務署から会社あてに源泉所得税の是正の書面が届くことがあります。前年の源泉徴収税額に誤りがあり、正しい税額を納付するようにという案内です。

『給与の仕訳』について詳しく知りたい方はこちらをご覧ください。

https://www.keihi.com/column/19793

源泉徴収税額でよくある申告誤り2パターン

私の経験上、是正の内容の9割が扶養親族の申告誤りです。大半は次の2つのパターンです。

1.大学生の子供が知らないうちにアルバイトで扶養範囲を超えるバイト代をもらっていた。

大学生は所得税や扶養親族についての知識がないことが多いためアルバイトの給料が103万円を超えていても親に報告することはなく、結果として親が修正申告することになります。

2.老齢の親の年金が扶養範囲を超えていた。

親の年金額を知らない従業員も多く、特に65歳未満と65歳以上で年金額が増えることを知らない従業員は、年金受給開始時に確認した年金額が扶養内であったため親が65歳以上になって扶養範囲を超える年金をもらっていることを知らない場合があり、結果として修正申告することになります。

従業員の皆さんは、配偶者の収入には気を付けていても、子供や親の収入はノーマークなことが多いようです。給与所得の源泉徴収を担当するときは、正しい扶養親族が記載されているか気を付けて確認するようにしてください。

【給与所得者の扶養控除等(異動)申告書のダウンロードはこちら】

●2019年度様式

●2020年度様式

(1)給与から源泉徴収される所得税を計算する方法

毎月の給与から源泉徴収される所得税額は源泉徴収税額表により決まります。社会保険料等の控除後の金額と給与所得者の扶養控除等(異動)申告書で申告した扶養親族の人数から該当する欄の税額が所得税となります。この源泉徴収税額表は所得税と復興特別所得税の合計が記載されています。

また、通勤費の非課税部分は給与と認識しませんので除いて計算します。

出典:国税庁「源泉徴収税額表2019年分(月額表)」

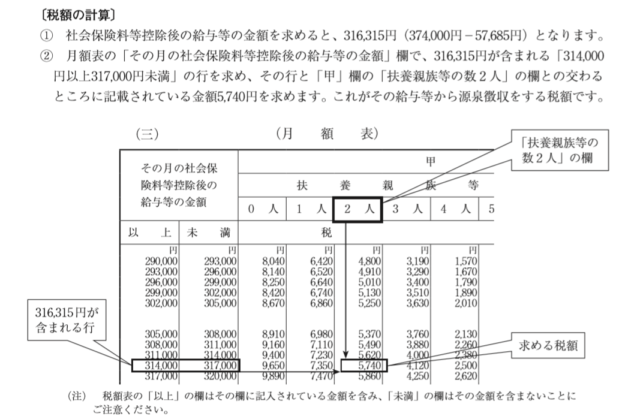

例えば月額給与374,000円、社会保険料等の額57,685円、扶養親族等の数2人の場合

社会保険料控除後の金額をまず求めます。

月額給与374,000-社会保険料等の額57,685=316,315

下の表の左側の欄で該当する金額が含まれる行をさがします。次の上部の扶養親族等の人数から2人の列をさがし、クロスした部分が給与から引く所得税となります。この場合は「5,740円」です。給与支払時に所得税として5,740円引いた額の310,575円を振込みます。(住民税については無視しています)

給与振込額の計算 月額給与374,000-社会保険料等の額57,685-所得税5,740=310,575

出典:国税庁「給与所得の源泉徴収税額の求め方」

(2)賞与から源泉徴収される所得税を計算する方法

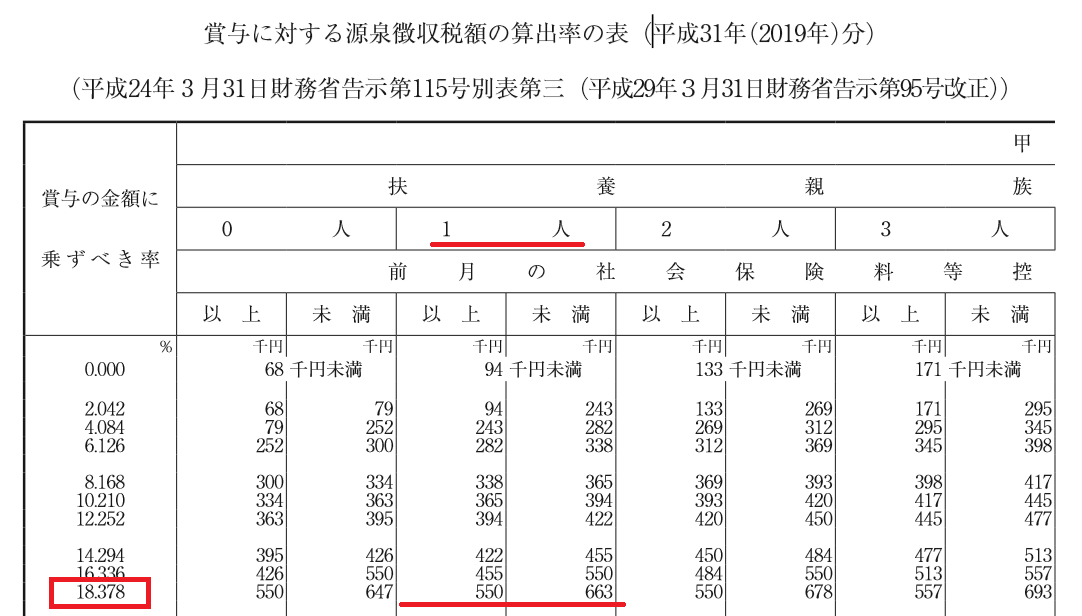

賞与から源泉徴収される所得税額は「賞与に対する源泉徴収税額の算出率の表」で該当する算出率に、社会保険料等の控除後の賞与額を乗じて計算します。乗ずる算出率は、扶養親族の人数欄の該当する賞与額の左端の算出率を使います。

例えば、賞与額700,000円、社会保険料等の控除する額100,000円、扶養親族1人の場合

社会保険料控除後の金額をまず求めます。

賞与額700,000円-社会保険料等の控除する額100,000=600,000

下の表の上部の扶養親族の数で1人の列の賞与額600,000円が含まれる行をさがします。その行の一番左側の数字が賞与に係る所得税の算出率となります。この場合は「18.378」です。

賞与の所得税は(賞与700,000円-社会保険料等の控除する額100,000円)×18.378%=110,268円

賞与支払時に所得税として110,268円引いた額の489,732円を振込みます。

賞与振込額は、月額給与700,000-社会保険料等の額100,000-所得税110,268=489,732

出典:国税庁「賞与に対する源泉徴収税額の算出率の表(2019年)分)」

(3)年間の所得税を計算して差額を調整する方法(年末調整)

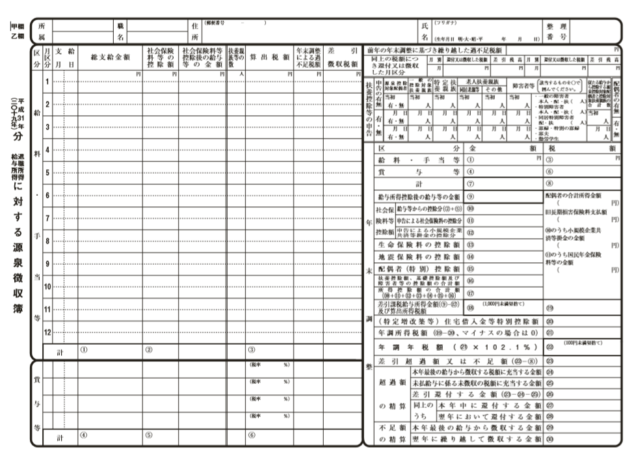

毎年年末には、年間の所得税を源泉徴収簿で計算して各種控除を反映した所得税との差額を調整します。俗にいう年末調整のことです。今までにご説明したように毎月の給与や賞与から源泉徴収した税額を毎年1月1日か12月31日までの1年分を集計して年間の源泉徴収税額を計算します。

同時に給与支払額や社会保険料等も1年分を集計します。それを源泉徴収簿に記入します。加えて、従業員から提出された「扶養控除等(異動)申告書」「保険料控除申告書(通称:まる扶)」「住宅借入金等特別控除申告書」から各種の控除金額を計算して税額を計算します。

実務的には1.~6.のような順で進めていきます。

【年末調整の手順】

1. 年末調整の対象となる給与と源泉徴収税額の集計

2. 給与所得控除後の給与等の金額の計算

3. 扶養控除額等の合計額の計算

4. 所得控除額の合計額の計算

5. 課税給与所得金額の計算と算出所得税額の計算

6. 年調年税額の計算

出典:国税庁「源泉徴収簿(2019年)分)」

源泉徴収簿に記載する所得金額は「年末調整等のための給与所得控除後の給与等の金額の表」をもとに該当する金額を記入します。

出典:国税庁「平成30年分の年末調整等のための給与所得控除後の給与等の金額の表」

毎年、その年の年末調整に使う表は、秋ごろに国税庁のサイトにアップされます。2019年9月時点では2019年の表はアップされていませんので、源泉徴収簿に記入するのは、もうしばらくおまちください。

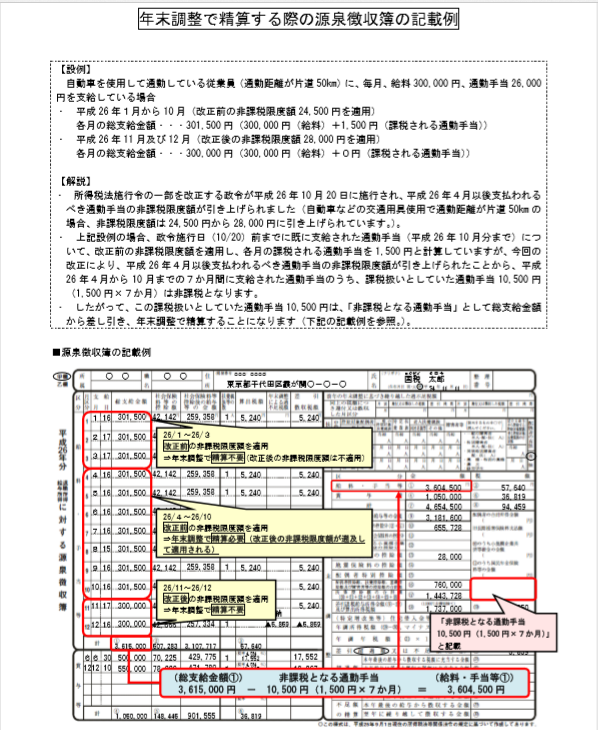

【源泉徴収簿の記入例】

出典:国税庁「源泉徴収簿の記入例」

記入例をみても間違えそうで不安だと感じたら、国税庁の提供している入力用の源泉徴収簿を利用しましょう。計算式も入っていますから便利です。

源泉徴収簿の入力用様式のダウンロードはこちらから

また、正しく源泉徴収簿を作成するためには、従業員から提出される年末調整の関係書類に誤りがないことが前提です。特に誤りの多い保険料控除申告書(通称:まる扶)は記入例を参考に内容を確認してから源泉徴収簿に記入するようにしましょう。これが間違えていると、計算をやり直す羽目になります。

【給与所得者の保険料控除申告書の記入例】

出典:国税庁「令和元年分 給与所得者の保険料控除申告書の記載例」

こうして、源泉徴収簿を作成して、給与所得控除後の給与等の金額から各種の控除額を控除し、1,000円未満の端数を切り捨て、「課税給与所得金額」をだします。

この、課税給与所得金額に税率を掛けた結果から、税額控除を引いた額が「年末調整所得税額」となります。

【年末調整所得税額の計算式】

給与所得控除後の金額-各種控除=課税給与所得金額

課税給与所得金額×所得税率-税額控除=年末調整所得税額

出典:国税庁「平成30年分の年末調整のための算出所得税額の速算表」

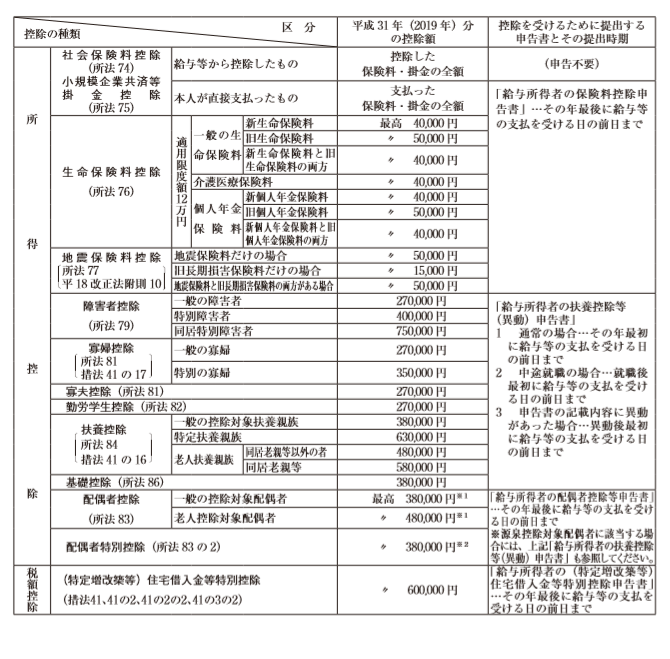

記入に際して所得控除と税額控除があること覚えておきましょう。控除効果が大きいのは税金から直接引くことができる税額控除です。また、所得税を計算するうえで必要な各種の控除額は次の一覧の金額になります。

出典:国税庁「給与所得者の扶養控除等(異動)申告書、源泉徴収に際して控除される各種控除」

以上の、手順で源泉所得税を計算して源泉徴収票が発行されます。

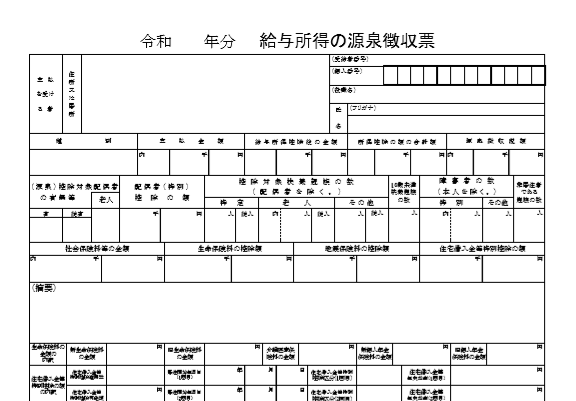

(4)源泉徴収票の見方

年末調整が完了すると会社から源泉徴収票が発行されます。源泉徴収票とは法定調書のひとつで、支払者が給与や退職金や報酬の支払額から所得税を源泉徴収したことを証明する書類です。所得税は国税ですべての人の1年間の所得にかかります。その中で会社が源泉徴収した所得税を源泉所得税といいます。

給与所得の源泉徴収票を例にとると、下の赤枠部分に1年間の収入に対する源泉徴収税額が記載されています。

源泉徴収税は1年間の収入から給与所得控除を引いて、年末調整で申告した所得控除を引いた課税所得に該当する所得税率をかけて計算します。さらに、その結果から、税額控除である住宅借入金等特別控除を引いた額です。

出典:国税庁「給与所得の源泉徴収票」

[box class=”box2″]

【記載されている項目】

- 支払金額:給与と賞与の合計(非課税交通費を除く)

- 給与所得控除後の金額:働くために掛かったであろうと推定される経費を除いた額

- 所得控除の額の合計額:社会保険料等や配偶者控除や扶養控除など所得控除できる金額の合計

- 源泉所得税額:会社が1年間の支払から源泉徴収した所得税額

[/box]

以下は控除を受ける人数内訳と各種の控除項目の金額が表記されています。摘要欄は住民税の計算に必要な年少親族について表記し、以降の欄は控除の内容の明細が記されます。

拡大する下のようになります。注意点も記入していますので参考にしてください。

年末調整で計算した源泉徴収税額と、その年に給与・賞与から控除した所得税の累計を比較して差額があれば年末調整として精算します。

こちらの「年末調整の仕訳処理!還付金や預かり金についても!」記事も参考にしてください。

会社が源泉徴収する項目2. 退職所得

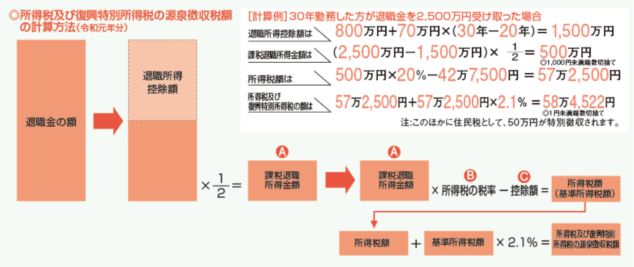

社員に退職金を支払う場合も所得税を源泉徴収します。源泉徴収税額は、国税庁の定める「所得税及び復興特別所得税の源泉徴収税額の計算方法」を用いて算出します。

退職所得の計算方法

退職金には勤続年数により退職所得控除額があります。また、控除額の計算に際しては1.~3.のような点に注意して計算します。

【退職所得控除額】

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

【注意点】

1. 勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

2. 計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

3. 障害者となったことに直接基因して退職した場合は、計算した職所得控除額に100万円を加算します。

そして最後に、退職金の額から退職所得控除額を差し引いた金額に1/2を掛けて課税退職所得金額を算出します。

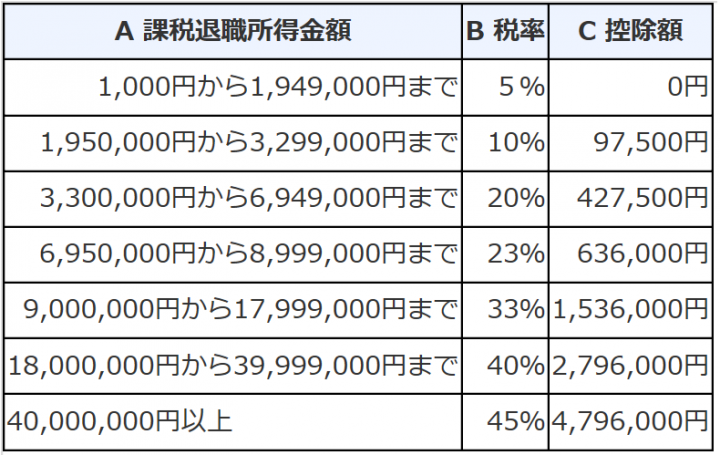

勤続年数から退職課税所得を差し引いた課税退職所得金額により、計算に使う税率と控除額はかわってきます。次の表の該当する部分を使い計算します。

出典:国税庁「所得税の税額表」

例えば、勤続年数30年で退職金2,500万円の場合の計算は

1. 所得税

《退職金2,500万円-(800万円+70万円×(30年-20年))×1/2×20%-427,500=572,500

2. 復興特別所得税率

所得税572,500×復興特別所得税率0.21%=12,022

1.+2.=572,500+12,022=584,522

源泉徴収税額は584.522円となります。

出典:国税庁「所得税及び復興特別所得税の源泉徴収税額の計算方法」

退職金を会社で源泉徴収しない場合は従業員が確定申告することになります。その場合の所得税及び復興特別所得税は一律20.42%です。

こちらの「退職金の勘定科目や仕訳は?経費精算方法を解説!」記事も参考にしてください。

会社が源泉徴収する項目3.支払報酬

会社は弁護士や税理士などの個人に報酬・料金を支払うときは、所得税及び復興特別所得税を源泉徴収します。これは会社の義務ですから相手側にことわることなく当然に控除して支払います。

源泉徴収する支払報酬はどんなもの?

源泉徴収が必要な報酬は次の1.~8.のようなものです。

1. 原稿料や講演料(懸賞応募作品等の入選者に支払う賞金の支払額が1回5万円未満なら不要)

2. 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

3. 社会保険診療報酬支払基金が支払う診療報酬

4. プロスポーツ選手、モデルや外交員などに支払う報酬・料金

5. 映画、演劇、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

6. ホステス・コンパニオンなどに支払う報酬・料金

7. プロスポーツ選手の契約金

8. 広告宣伝のための賞金や馬主に支払う競馬の賞金

※ただし、馬主に支払う競馬の賞金は支払を受ける者が法人であっても源泉徴収の対象です。

支払報酬から源泉徴収する額の計算方法

源泉徴収する所得税額及び復興特別所得税の額は支払金額により税率が異なります。また、計算するときに、給与所得の源泉徴収税額の計算の際に社会保険料等を控除しましたが、そのように控除する金額は基本的にはありません。ただし、司法書士や土地家屋調査士などへの報酬から源泉徴収する際は、報酬額から1万円を差し引いた金額に対して税率を掛ける必要がありますのでご注意ください。他の報酬については、源泉徴収税額は報酬額に応じた税率をかけて計算するだけで良いです。

【報酬の支払いの源泉徴収税額の計算方法】

| 支払金額 | 税額の計算式 |

| 100万円以下 | A×10.21% |

| 100万円以下 | (A-100万円)×20.42%+102,100円 |

会社が源泉徴収するもの4.支払配当金

株式の配当金を株主に支払うときも源泉徴収して支払います。株を持っている方であれば配当金から所得税・地方税が引かれることをご存知だと思います。法人が受け取る配当には住民税がかかりませんので、所得税部分の源泉徴収について説明します。

配当金から源泉徴収する額の計算方法

配当を受け取る株主に源泉徴収されて入金するということは、支払う会社側が源泉徴収しているということです。会社によっては証券代行部に依頼している場合もあると思いますが、自社で処理をしている会社もありますので税務署への届出も含めてご説明します。

配当金から源泉徴収する場合は、上場株式・非上場株式・大口株主などの区分により控除する税率が異なりますから1.~3.のどれに該当するかを確認することから始めます。

1. 上場株式の配当(総数又は総額3%未満):所得税+復興特別所得税=税率15.315%

2. 上場株式の配当(総数又は総額3%以上):所得税+復興特別所得税=税率20.42%

3. 非上場株式:所得税+復興特別所得税=税率20.42%

【配当金の源泉徴収税額の計算方法】

配当単価×口数×該当する税率=源泉徴収税額

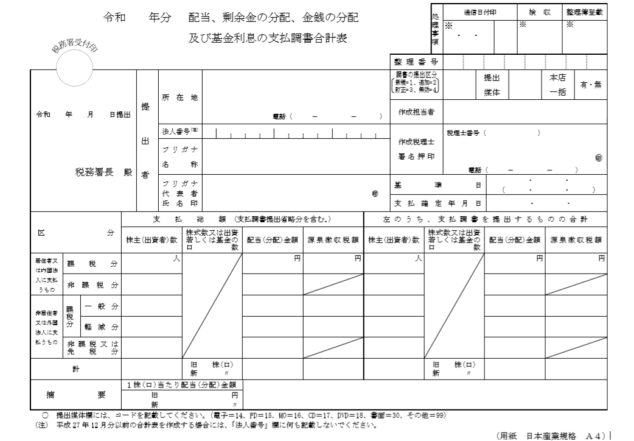

配当金を支払ったら支払調書を提出

また、配当金支払った場合は支払確定日(記名)又は支払った日(無記名)から1ヵ月以内に所轄の税務署に支払調書合計表と支払調書を併せて提出します。

出典:国税庁「配当、剰余金の分配、金銭の分配及び基金利息の支払調書合計表」

源泉徴収した所得税の納付方法

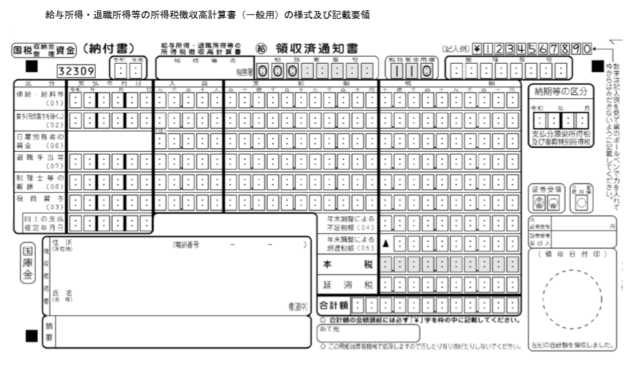

源泉徴収した所得税は会社にとって預り金ですから国に納付します。源泉徴収した翌月10日までに金融機関または所轄の税務署の窓口で納付します。源泉徴収した支払の内容によって納付用紙が異なりますので注意してください。

【給与・賞与・退職金・士業の報酬の源泉徴収税の納付用紙】

年末調整で調整した源泉所得税もこの用紙で納付します。年末調整で還付が多く、当月の納付額がマイナスになった場合は納付用紙に必要事項を記入して所轄の税務署に届出だけします。

出典:国税庁「給与所得・退職所得等の所得税徴収高計算書の様式及び記載要領」

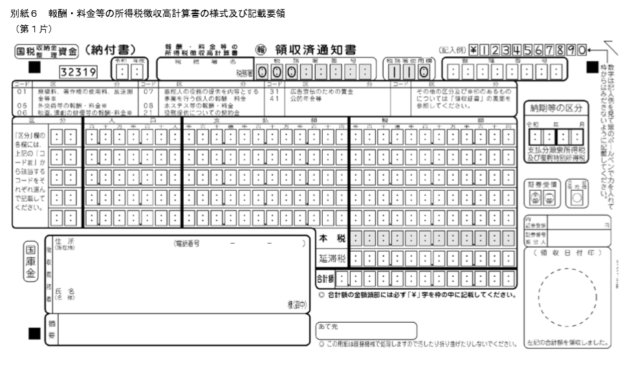

【士業以外の報酬の源泉徴収税の納付用紙】

出典:国税庁「報酬・料金等の所得税徴収高計算書の様式及び記載要領」

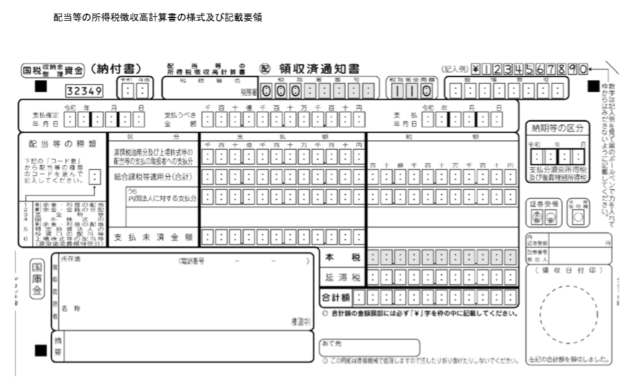

【配当金にかかる源泉徴収税の納付用紙】

出典:国税庁「配当等の所得税徴収高計算書の様式及び記載要領」

国内居住、非居住で処理がちがう注意すべき源泉徴収

会社で行う源泉徴収について説明してきましたが、従業員が国外に居住していたり、外国人労働者を雇ったりと、通常の源泉徴収とはちがう手続きが発生する場合もあります。

また、海外勤務する従業員が帰国することなく定年することもあり、その人に退職金を支給するなど様々なケースが発生します。そのような場合の源泉徴収についてご説明します。

海外支店に勤務する従業員の給与

海外支店に勤務する従業員で1年以上の予定で勤務する場合は、国内に住所を有しない者と推定し、所得税では非居住者として扱います。そのため、給与が日本から支払われていても日本の所得税は課税されません。

ただし、法人の役員の場合は扱いが異なり、役員報酬は日本国内で生じたものとして、20.42%(所得税20%、復興特別所得税0.42%)の税率で源泉徴収します。

海外支店に勤務する従業員で1年未満の予定で勤務する場合は、国内居住者として扱いますので通常の源泉徴収を行います。

外国人労働者の給与

外国人労働者は、日本に住所がある又は継続して1年以上日本国内に居住して働く場合は居住者となり、日本人と同様に源泉徴収税額表により源泉徴収を行います。当然、年末調整も行います。

それ以外の非居住者は、原則20.42%の税率で源泉徴収をします。年末調整は行いません。

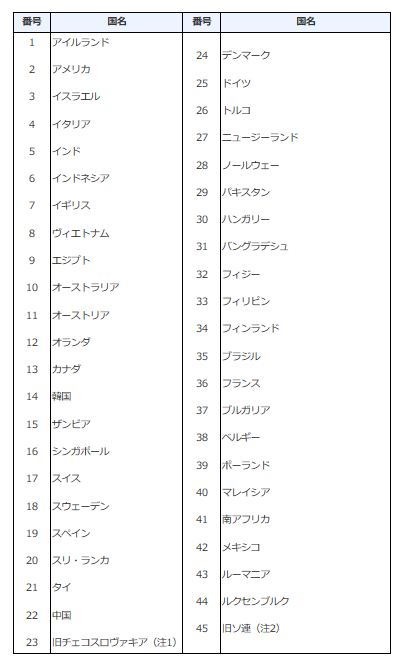

また、日本と租税条約を結んでいる国の外国人は、初めての給与を支払う前までに会社を通して所轄の税務署に「租税条約に関する届出書」を提出することで減税や免税を受けることができます。

【租税条約締結国一覧表】

出典:国税庁「租税条約締結国一覧表」

「租税条約に関する届出書(配当に対する所得税及び復興特別所得税の軽減・免除)」のダウンロードはこちら

海外支店勤務のまま退職した従業員の退職金

海外勤務したまま退職する場合、退職した従業員は非居住者ですので国内で退職した従業員の退職所得の源泉徴収とは扱いが異なります。

退職金にかかる所得税は日本国内の勤務期間に応じて算出し、勤続年数のうち国内勤務期間に相当する退職金に一律20.42%の税率が課されます。国内居住者と違い退職金控除はありません。

【計算例】

退職金1,600万円、勤続年数40年のうち国内30年・海外10年の場合

退職金1,600万円×国内勤続年数30年÷勤続年数40年×税率20.42%=245.04万円

退職金にかかる所得税は245.04万円となります。

仮に、同じ退職金で勤続年数40年すべてが国内勤務であったと仮定すると、退職所得の項目で説明した方法で計算した退職金にかかる所得税は「0」です。

この不公平さを是正するために、非居住者には「退職所得の選択課税」という制度があり、確定申告することで還付を受けることができます。

まとめ

会社で行う源泉徴収には様々なものがあります。経理担当者が携わっていない業務もあるかもしれませんが、勘定科目の調査をすれば源泉徴収した額は預り金として発生してきますから、納付予定日を把握してウォッチしていく必要があります。経理担当として、源泉徴収の基本的な知識はあったほうが業務は円滑に進んでいくでしょう。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます