この記事は約 4 分で読めます。

2019年10月からいよいよ消費税が増税されましたが、対応は十分にされましたか?特に今回の増税では「軽減税率」が導入されているのでその準備は難しかったことでしょう。

今回導入されている「軽減税率制度」では、食品スーパや小売業で取り扱う商品について8%課税か10%課税かを区別する必要があります。さらに飲食店では店内飲食は10%課税で、お持ち帰りは8%課税としなければなりません。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

小売業や、飲食業、食品製造業、食品卸業などの事業主の方々は、この「軽減税率」への対応が明確でないまま「とりあえず」で事業を進めていると、購入者に対しても仕入れ相手に対しても、消費税の面で誤解やミスが発生してしまう可能性が多いにあり、事業の信用性まで失いかねません。

仕入れ相手からいただく請求書や納品書、レシートをしっかり確認し、また購入者へ発行するレシートも軽減税率に対応した正確なものになるよう心がけましょう。

今回は「軽減税率」の対応にまだ不安が残る事業者のみなさんに、レシートにはどのような表示が必要なのか、また「軽減税率制度」に沿った正確なレシート発行にはどのようなことが必要なのか、4つのことを解説します。

必要なこと1.取り扱う商品が軽減税率対象なのか非対象なのかを確認する

ご自分が仕入れする商品や販売する商品が軽減税率の対象品目なのか、非対象品目なのかはきっちり区別できていますか?まずはどのような商品が軽減税率対象なのかを具体的に説明します。

軽減税率対象商品とは

軽減税率の対象商品は対象品目は1. 酒類・外食を除く飲食料品、2.週2回以上発行される新聞(定期購読契約に基づくもの) です。

参考資料:国税庁発行 「消費税の軽減税率制度が実施されます」

この1.の「酒類・外食」とは「酒類」、「外食」、「ケータリング・出張料理サービス」、「医薬品、医薬部外品、医療再生品等」、「飲食料品とおもちゃなどがセットで販売される商品で、10,000円(税抜)を超える、もしくは飲食料品の価値が1/3未満の商品」のことであり、この品目に該当するものは10%を課税しなければなりません。

仕入れ品および販売品(サービス含む)が軽減税率対象商品に該当するのかを確認

自分たちが取り扱っている商品が軽減税率対象商品なのか、非対象商品なのか、判断が難しいものもあります。

例えば酒類はアルコール分1度以上であれば軽減税率の対象となりませんが、チョコレートの中にウィスキーなどの酒類が入っている「チョコレートボンボン」はどうでしょうか。「チョコレートボンボン」の中には2~3.5%程度のアルコール分が含まれていますが、チョコレートに分類される「製品」ですので、軽減税率対象商品に分類されます。

参考資料:消費税の軽減税率制度に関するQ&A(個別事例編)「飲食料品の譲渡」の範囲等

ご自身が取り扱っている商品の中で、軽減税率対象商品に該当するのかよく分からない商品、サービスがある場合は、お近くの税務署にお問い合わせ下さい。

取り扱う商品が多いほど煩雑な確認作業になりますが、この「区別」にミスや誤解があると決算時に大変複雑な修正作業が必要となり、事業に大きな損失を出してしまう事態になりかねないので、しっかり確認しましょう。

軽減税率のの対象商品について詳しく知りたい方は、軽減税率の対象品目は飲食料品・新聞!日用品は対象外となる!をご覧ください。

必要なこと2.仕入れ時の請求書・納品書・レシートを確認

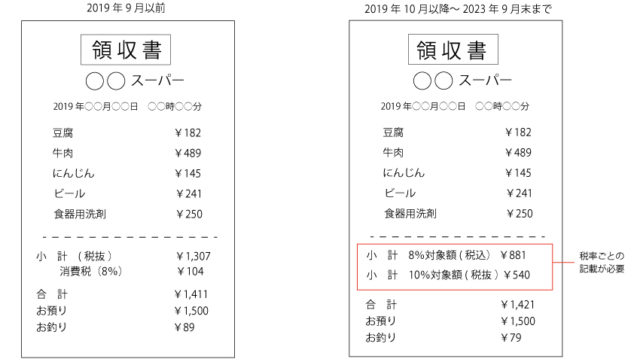

ご自分で販売される商品や原材料の仕入れ時に仕入れ先から発行された請求書や納品書、レシートを見直してみて下さい。表示されている項目として「品名」「数量」「単価」「価格」「税込み価格」は今までと同じですが、「区分」という項目が追加されているでしょうか。

請求書や納品書、レシートにはその商品が8%課税対象か10%課税対象かを明記する義務があり、消費税率8%と10%の品目に区分した合計を表示しなければなりません。

万が一、仕入れ先からの10月以降の請求書や納品書、レシートで「区分」が表示されていない場合は早急に修正をお願いしましょう。

もちろん、あなたが「卸元」であり、軽減税率対象商品を卸している立場であるのなら帳票における「区分」を表示しているか再度確認して下さい。不備な請求書や納品書やレシートを発行し続けていると「対応が遅い事業者」と認識されて、事業全体の信用もなくしてしまう可能性があります。

必要なこと3.複数税率表示のレシートが発行できるレジを導入

お客様が商品を購入した時に発行する明細書やレシートにもどの商品が軽減税率対象で、どの商品が10%課税対象なのかを表示する義務があります。

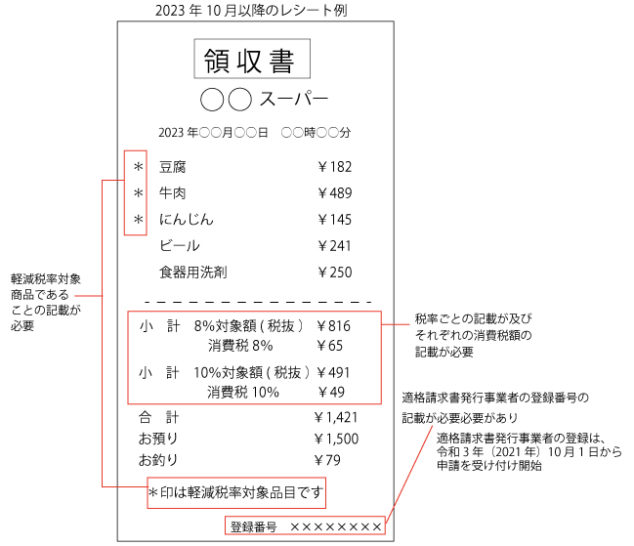

軽減税率導入前のレシートと導入後の必要事項を記載したレシートについて見比べてみましょう。赤枠が軽減税率導入後に必要なレシートの記載事項です。

さらに「適格請求書等保存方式」が導入された2023年10月1日以降は仕入税額控除を受けるために「適格請求書等保存方式(インボイス方式)」に沿ったレシートの発行が必要となりました。

軽減税率制度の導入に伴い、複数税率に対応したレジや「適格請求書等保存方式(インボイス方式)」に対応したレジは多く販売されていますので、まだ導入されていないという事業者の方は経理上のミスやお客様からのクレームを防止するためにもできるだけ早めの購入をおすすめします。

今から購入されようという方には残念ながら国からの補助金がありませんが、2019年9月末までに複数税率対応のレジを購入した、または既存のレジを複数税率対応に改修したという事業者の方は中小企業庁に申請をすれば補助を受けることができるので確認して下さい。

『仕入税額控除』について詳しく知りたい方はこちらをご覧ください。

必要なこと4.経理担当者、レジ対応者への研修・知識共有

事業者ご自身が軽減税率制度について正確に理解することはもちろん、実際の仕入れ担当者や帳票作成者、経理業務に従事する従業員、レジ対応をする従業員にも「軽減税率」の区別についての知識が求められます。

特に大変なのはお持ち帰り可能な商品を販売している飲食店のみなさんです。同じ商品でも店内で飲食されたものは10%課税、お持ち帰りとして販売されたものは8%を課税しなければなりませんが、この「店内飲食」と「お持ち帰り」の区別もまた複雑です。

単純に「このお客様は店内で飲食」、「このお客様は持ち帰り」と明確に分けられる場合は問題ないですが、例えばお客様が一度店内飲食として注文し、食事を始めたが食べきれず、持ち帰りを希望した場合、お客様の中には食べ残した分は「店外での飲食」にあたるので、その分は軽減税率の対象になると認識されている方もいらっしゃるかもしれません。

しかし軽減税率制度では「店内飲食」か「持ち帰り」の区別は注文時に確定しますので、どんなに「食べ残してお持ち帰り」の割合が大きくても「店内飲食」扱いとなり、精算時には10%課税しなければなりませんし、レシートの区分も「店内飲食」になります。

参考資料:消費税の軽減税率制度に関するQ&A(個別事例編)外食の範囲

このような場合、疑問を持ったお客様に軽減税率制度やレシートの見方について分かりやすく説明できる知識を持たなければ、大きなクレームの元になってしまいます。

レシートをはじめ帳票類の変更点について、従業員のみなさんへの社員教育をしっかり行いましょう。

本記事では、インボイス制度について網羅的に解説したPDF資料を、期間限定で無料配布しております。インボイス制度開始後の対応に少しでも不安が残る方は、下記よりご覧ください。

▶ インボイス制度開始後も安心!資料3点セット

※すぐにPDF資料をお受け取りいただけます

まとめ

今回の「軽減税率制度」による複数税率の実施は日本では初めてのことです。販売する側も購入する側も「軽減税率制度」に慣れるまでにはしばらく時間がかかるでしょう。

さらに2023年10月1日の 「適格請求書等保存方式」の導入に伴い、レシートへ記載する必要事項が増え、「適格請求書発行事業者の登録」も必要になりました(事業者登録申請は2021年10月から受付開始)。

参考資料:国税庁発行 「消費税の軽減税率制度が実施されます」

「軽減税率制度」については早い時期にその内容をしっかりと理解し、請求書やレシートの変更もできるだけ早急に行うことで、事業の売上や運営への影響をできるだけ小さくすることが大事です。

『軽減税率 対象品目』について知りたい方はこちら